Mặc

dù dữ liệu kinh tế tích cực và hàng tồn kho hâu Á tăng, thị trường PP

và PE địa phương ở Trung Quốc đã chịu áp lực giảm giá trong tuần trước

do giảm giá kỳ hạn Đại Liên và hàng tồn kho địa phương tăng. Điều này đã

sớm được phản ánh trong giá cả và một xu hướng ổn định đến giảm đã xuất

hiện trong tuần này, sau mức tăng ổn định đã được báo cáo kể từ nửa

cuối tháng Năm.

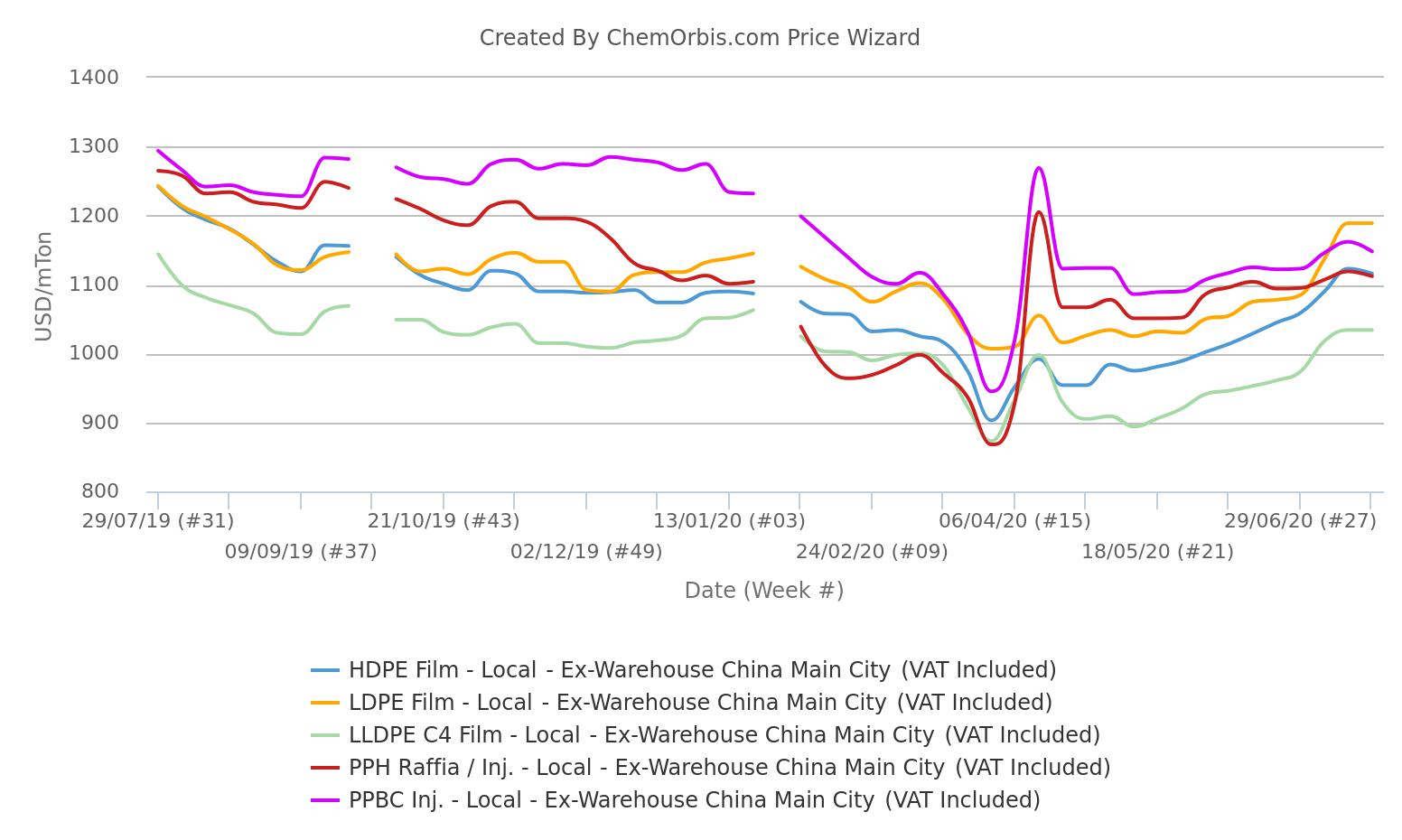

Giá HDPE và PP giảm trong tuần

Theo

chỉ số giá ChemObris, giá trung bình hàng tuần của giá LDPE và LLDPE

film trên cơ sở xuất kho của Trung Quốc đã không thay đổi trong tuần này

lần lượt ở mức USD1189/tấn và USD1034/tấn.

HDPE film và PPH

raffia và inj. trên cơ sở xuất kho Trung Quốc (đã bao gồm VAT), mặt

khác, đã giảm USD7/tấn tương ứng ở mức USD1116/tấn và USD1112/tấn. Giá

chào PPBC inj. với cùng điều khoản đã chứng kiến mức giảm hàng tuần lớn

nhất là USD14/tấn, ở mức USD1148/tấn.

Hỗ trợ từ giá giảm dần tại Đại Liên

Nhu cầu hạn chế và mức tồn kho nội địa cao hơn bên trong Trung Quốc đã kéo giá kỳ hạn Đại Liên xuống gần đây.

Giá LLDPE kỳ hạn trên Sàn giao dịch hàng hóa Đại Liên đã giảm CNY235/tấn (USD34/tấn) trong tuần kể từ ngày 21 tháng Bảy.

Gía PP kỳ hạn cũng có mức giảm hàng tuần nhỏ hơn một chút là CNY140/tấn (USD20/tấn) trong cùng khoảng thời gian.

Trong

khi đó, các nguồn tin thị trường báo cáo rằng hai nhà sản xuất lớn

trong nước có mức kết hợp polyolefin đứng ở mức 720,000 tấn vào ngày 21

tháng Bảy, tăng 35,000 tấn so với thứ Sáu, ngày 17 tháng Bảy.

Trung Quốc chào đón công suất PP, PE mới vào năm 2020

Vào năm 2020, hơn 1.5 triệu tấn PP/năm và khoảng 3.5 triệu tấn công suất PE đã được lên lịch để thêm vào sản xuất Trung Quốc.

Là

một trong những nhà máy mới, Sinopec Zhongke của Trung Quốc đã sẵn sàng

khởi động đơn vị PP mới 550,000 tấn/năm tại Trạm Giang vào cuối tháng

Tám.

Việc mở rộng dự kiến trong sản xuất tổng thể của Trung Quốc

có thể sẽ cân nhắc đến triển vọng của PP và PE, một số doanh nghiệp cho

biết.

Nhập khẩu PP, giá PE vẫn ổn định phần lớn

Bất

chấp giá giảm trong thị trường Đại Liên, nhập khẩu thị trường PP và PE

tại Trung Quốc đã đi theo xu hướng phần lớn ổn định trong tuần này với

sự hỗ trợ từ nguồn cung thắt chặt đang diễn ra trong bối cảnh đóng cửa.

Trong

khi các thị trường đang chờ giá PP tháng Tám, các giá chào PE từ cả nhà

sản xuất trong khu vực và nước ngoài, các vấn đề về nguồn cung dự kiến

sẽ vẫn là yếu tố quyết định chính đối với các chính sách giá của người

bán.