Giá polyolefin ở Thổ Nhĩ Kỳ đã duy trì xu hướng tăng giá khi thời điểm cuối tháng 9 đang nhanh chóng tiến gần. Sự tắc nghẽn trong vận chuyển là động lực chính của xu hướng tăng giá, trong khi hầu hết các thị trường cuối cùng đã chững lại. Tuy nhiên, tháng 10 kêu gọi các đợt tăng giá mới do áp lực gia tăng từ việc đẩy cao cước phí vận tải trên toàn thế giới.

Thị trường sắp khép lại tháng 9 với giá tăng cao

Sự chậm trễ vận chuyển đã tràn qua các thị trường polyme của Thổ Nhĩ Kỳ trong hầu hết thời gian của quý 3, điều này đã dẫn đến các đợt tăng giá đối với nhiều loại hạt nhựa. Giá PP và PE nhập khẩu đã kéo dài xu hướng tăng giá sang tháng 9 do chi phí vận chuyển từ Trung Đông tăng cao đã đi kèm với khối lượng hàng châu Á vốn eo hẹp được chuyển vào nước này.

* Nhấp chuột phải vào hình ảnh và mở trong tab mới để xem ảnh chụp nhanh có kích thước đầy đủ.

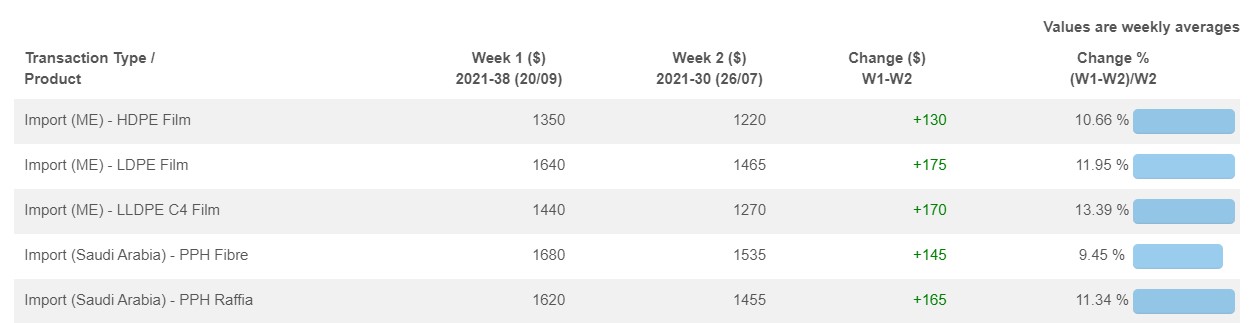

Dữ liệu trung bình hàng tuần từ ChemOrbis cho thấy, báo giá PP raffia và fibre nhập khẩu từ Ả Rập Xê Út đã tăng 70-110 USD/tấn (4-7%) kể từ đầu tháng 9. Đà tăng giá PP raffia đã vượt qua đà tăng giá PP fibre do nhu cầu đối với PP fibre giảm vì sự chậm chạp trong kinh doanh thảm.

Việc giao hàng từ Trung Đông bị trì hoãn cùng với sự vắng mặt của các nhà cung cấp Nga và Ai Cập đã mang lại lợi thế cho người bán PP raffia.

Đối với PE, các nhà sản xuất Trung Đông đã đạt được mức tăng đáng chú ý, đặc biệt là đối với LLDPE và LDPE, trong suốt tháng 9 do nhu cầu sôi động và tình trạng khan hàng. Theo dữ liệu của ChemOrbis, LLDPE C4 film và LDPE film đã tăng 75-90 USD/tấn (5-6%) trong tháng này, trong khi HDPE film tăng 50 USD/tấn (4%) do nhu cầu thấp hơn so với hai sản phẩm đầu tiên.

Một người tiêu dùng PE phàn nàn: “Các nhà cung cấp của Mỹ đã rời cuộc chơi trong nhiều tháng, trong khi người bán Iran và Nga cũng giảm phân bổ cho Thổ Nhĩ Kỳ. Các sản phẩm xuất xứ từ Hàn Quốc và Ấn Độ còn lâu mới mang lại lợi thế cạnh tranh do chi phí giao hàng không hấp dẫn.”

Nguồn cung không nới lỏng nhiều trong tương lai gần

Những người tham gia thị trường loại trừ khả năng nguồn cung sẽ nới lỏng rõ rệt trong ngắn hạn. Điều này là do tình trạng tắc nghẽn vận chuyển tiếp tục lan rộng trên các thị trường hàng hóa toàn cầu và có thể sẽ không thuyên giảm nhiều cho tới năm sau. Trong khi đó, liệu các thị trường cuối cùng không mang lại nguồn hỗ trợ có ngăn cản giá cả một số nguyên liệu nhất định tăng thêm nữa hay không là điều vẫn cần xem xét.

Cước phí vận tải từ Ả Rập Xê Út đến Thổ Nhĩ Kỳ trong một số trường hợp đã đạt gần 300 USD, do giao thông hàng hải bận rộn từ Trung Quốc đến Mỹ trước kỳ nghỉ lễ Giáng sinh đã duy trì tình trạng thiếu hụt container. Các công ty sản xuất thành phẩm PP fibre đã mắc kẹt giữa sự thiếu hụt container và chậm chạp của đơn hàng xuất khẩu. Hầu hết người tiêu dùng đã quyết định giảm công suất vận hành do họ đang gặp khó khăn trong việc giao hàng cho khách hàng, điều này khiến hàng tồn kho chất đống. Ngoài ra, họ đã và đang phải gánh chịu sự chậm trễ trong việc giao hàng PP từ tháng 7 và tháng 8.

Các báo giá mới có thể bắt đầu xuất hiện vào tuần tới

Bất kể tình hình thị trường cuối cùng, người tiêu dùng PP và PE đã cố gắng bổ sung tồn kho trong tháng này để chống cự những yêu cầu tăng giá mới từ các nhà cung cấp trong tháng 10. Người mua dự đoán báo giá polyolefin sẽ tăng lên, bắt đầu từ cuối tháng 9.

Một công ty sản xuất thành phẩm cho biết: “Tác động lan tỏa của những khó khăn về logistic có thể sẽ mở đường cho một đợt tăng giá mới trong tháng tới. Tuy nhiên, nhu cầu có thể xuất hiện nhiều hơn trong việc thiết lập xu hướng vào cuối quý 4.”

Một số người tham gia thị trường cho rằng việc thiếu hỗ trợ từ các thị trường cuối cùng của thảm, hàng dệt, và bao bì có thể giảm thiểu tác động của các mối lo ngại về nguồn cung ở một mức độ nào đó trong trung hạn, nhưng không phải trong tháng 10. Một nhà kinh doanh nói: “Chừng nào vận tải còn tiếp tục ngăn cản các mặt hàng PP và PE thay thế được chuyển vào Thổ Nhĩ Kỳ và giảm bớt tác động từ sự vắng mặt của các nhà cung cấp thường xuyên, thì giá ở Thổ Nhĩ Kỳ vẫn sẽ tăng lên.”

Về giá cả, nhu cầu đối với PP raffia và không dệt cao hơn dự kiến sẽ đẩy giá tăng lên vào tháng tới, như một người mua cho biết: Giá PPH raffia có thể vượt ngưỡng 1700 USD/tấn CIF, với giả định rằng Ả Rập Xê Út sẽ hạn chế phân bổ do cước phí vận tải không ổn định.” Những người bán PP fibre cũng sẽ buộc phải tìm cách tăng giá do hàng loạt các vấn đề về nguồn cung gây ra bởi vận tải.

Các nhà cung cấp PE Trung Đông dự kiến sẽ áp dụng các mức tăng đáng chú ý, với một số người tham gia thị trường cho biết: “LDPE có thể đạt khoảng 1750 USD/tấn CIF, trong khi LLDPE C4 film sẽ là gần 1550 USD/tấn do sự khan hàng đang diễn ra đối với vật liệu chứa phụ gia.”