Giá polypropylene đã giảm kể từ cuối tháng 3 khi thị trường chịu áp lực do tăng nguồn cung từ hàng hóa của Trung Quốc và sự phản kháng gay gắt của người mua đối với các hạt loại nhựa giá cao. Nhu cầu vẫn chậm chạm ngay sau kỳ nghỉ lễ dài ngày đã khiến giá giảm mạnh hơn ở Thổ Nhĩ Kỳ trong tháng 6.

Giá PP homo đã chạm xuống ngưỡng mới khi rơi tự do sau Eid

Hoạt động thị trường đã trầm lắng trong hai tháng qua. Lệnh phong tỏa toàn quốc từ ngày 29 tháng 4 đến ngày 17 tháng 5 do số ca nhiễm COVID-19 gia tăng ở Thổ Nhĩ Kỳ cũng như các kỳ nghỉ lễ tôn giáo và quốc gia càng làm suy yếu nhu cầu trong tháng 5. Nguồn cung ngày càng dồi dào do sự xuất hiện của các loại hàng hóa với chi phí cao hơn và được giảm giá nhanh chóng đã khiến lượng mua chỉ ở mức tối thiểu.

Trong tuần làm việc ít ngày này, báo giá PP raffia và fibre đã chạm xuống ngưỡng mới do việc nới lỏng các hạn chế liên quan đến virus và kết thúc kỳ nghỉ lễ không giúp kích thích nhu cầu mua hàng. Hàng hóa có xuất xứ chịu thuế hải quan 6,5% đã giảm xuống dưới ngưỡng CIF 1400 USD/tấn trong một vài thương vụ, trong khi đó PP fibre chạm mức 1500 USD/tấn hoặc thấp hơn tùy thuộc vào xuất xứ.

Các nhà buôn nói: “Chúng tôi không thấy được triển vọng lạc quan về nhu cầu trong khoảng thời gian còn lại của tháng này vì người mua có vẻ đã có đủ nguồn hàng và không vội mua nguyên liệu thô. Hoạt động mua bán có thể sẽ không tăng lên cho tới tháng 6 khi các mức giá thị trường mới rõ ràng hơn.”

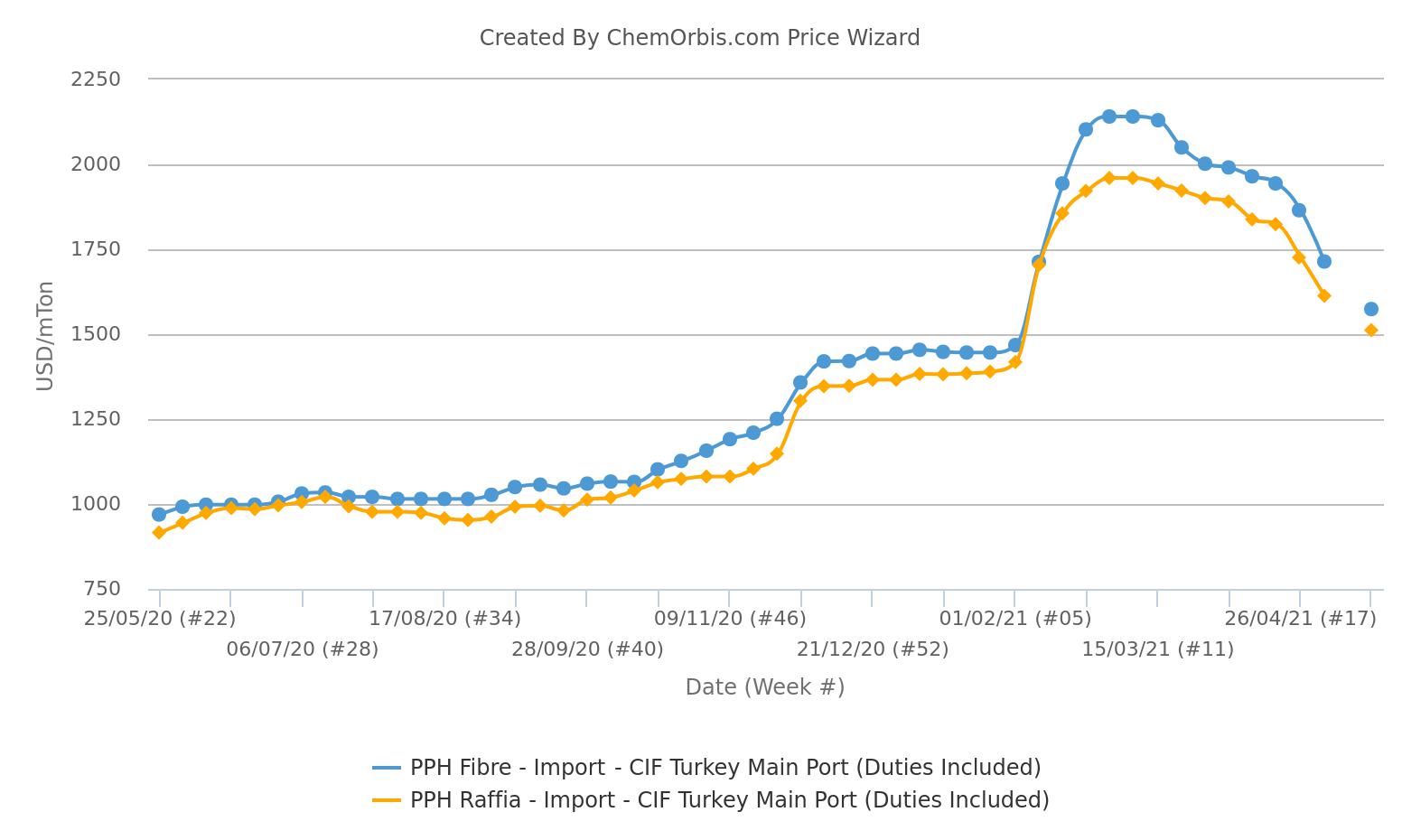

Giá đã giảm lũy kế 26% kể từ giữa tháng 3

Theo dữ liệu trung bình hàng tuần của ChemOrbis, giá nhập khẩu đã giảm 22% (432 USD/tấn) đối với PP raffia và 26% (556 USD/tấn) đối với PP fibre trong hai tháng qua. Tuy nhiên, các mức giá này vẫn cao hơn mức đầu năm khoảng 100 USD/tấn.

Trong đợt tăng giá lịch sử vào tháng 2, thị trường nhập khẩu của Thổ Nhĩ Kỳ đã tăng 38% đối với raffia và 45% đối với fibre do tình trạng thiếu hụt nguồn cung trầm trọng gây ra bởi sự hỗn loạn về logistic trên toàn thế giới, việc ngừng hoạt động nhà máy, và nhu cầu mạnh mẽ từ các nhà sản xuất thành phẩm của Thổ Nhĩ Kỳ.

Câu hỏi quan trọng: Liệu thị trường sẽ lao dốc tới mức nào?

Trong kịch bản sáng sủa nhất, dự báo ngắn hạn là PP sẽ tiếp tục đi xuống dựa trên giả định rằng tình hình người mua miễn cưỡng mua hàng sẽ kéo dài cho đến tháng 6. Những người tham gia thị trường dự đoán rằng giá sẽ không đảo chiều trong thời gian tới và các báo giá tháng 6 có khả năng sẽ tiếp tục giảm vì nguồn cung vẫn ổn định.

Một số người tham gia thị trường cho biết: “Chúng tôi tin rằng giá sẽ sớm chạm xuống ngưỡng mới vì vẫn còn 10 ngày nữa cho tới khi kết thúc tháng 5. Người mua không muốn hỏi giá hoặc đặt giá bid cho nguyên liệu trước khi thông báo tháng 6 được đưa ra, vì giá giảm nhanh và họ đang có sẵn lượng hàng với chi phí cao hơn.”

Tóm lại, giá PP tháng 6 dự kiến sẽ tiếp tục lao dốc. Giá đi xuống trên thị trường nhập khẩu của Trung Quốc, tín hiệu về sự suy thoái ở châu Âu và hoạt động tại Ấn Độ bị ảnh hưởng bởi virus cũng góp phần củng cố dự báo về xu hướng giảm giá kéo dài sang tháng mới.

Tuy nhiên, việc các mức giá thị trường liên tục lao dốc đã làm nảy sinh một câu hỏi hóc búa trong thời gian gần đây: Đâu sẽ là đáy của thị trường PP Thổ Nhĩ Kỳ?

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, thị trường PPH nhập khẩu của Thổ Nhĩ Kỳ hiện đang có giá trị cao hơn 270 USD/tấn so với thị trường PP nhập khẩu của Trung Quốc khi tính trên phương diện lợi nhuận. Đây là khoảng cách thấp nhất giữa hai thị trường kể từ tháng 1.

Liệu hàng xuất khẩu PP của Trung Quốc sẽ tiếp tục tìm tới Thổ Nhĩ Kỳ trong bao lâu nữa dường như là câu hỏi chính cần trả lời trong trung hạn do kim ngạch xuất khẩu gia tăng từ nước này đã chững lại trong quý I.

Điều này đơn giản là bởi vì thị trường Thổ Nhĩ Kỳ càng lao dốc, cửa sổ chênh lệch giá từ châu Á sẽ càng thu hẹp. Trong ngắn hạn, liệu xu hướng đi xuống ở Trung Quốc có chuyển biến hay không sẽ là yếu tố then chốt đối với những người tham gia thị trường.

chemorbis.com