Tình trạng nguồn cung tại chỗ vẫn khan hiếm do các nhà máy ngừng hoạt động trong thời gian dài đã khiến các nhà sản xuất PP Châu Âu tăng cường mở rộng biên lợi nhuận hơn nữa khi các báo giá tháng 5 đầu tiên đã được đẩy tăng thêm 3 con số. Những kỳ vọng trước đó là giá sẽ ổn định hoặc tăng nhẹ.

Châu Âu bất chấp đà lao dốc

Mặc dù giảm giá đã diễn ra trong một số thương vụ, song hầu hết báo giá đầu tiên cho PP xuất xứ Châu Âu đều tăng. Điều này là do các nhà sản xuất đã tiếp cận thị trường với mức tăng lên tới 100-150 EUR/tấn do thiếu nguồn cung tại chỗ, mặc dù propylene tăng 10 EUR/tấn. Một người tham gia thị trường nhận xét: “Việc tăng giá có khả năng xảy ra do tình trạng thiếu nguyên liệu. Nguồn cung PP trong khu vực đang khan hiếm do những ảnh hưởng từ dịch bệnh. Chúng ta vẫn còn phải đối mặt với khó khăn.”

Dư chấn mạnh mẽ ở phân khúc hạ nguồn cũng được cho là một lý do khác khiến giá tăng mạnh. Để chứng minh cho quan điểm này, chỉ số PMI được điều chỉnh theo mùa tại Khu vực đồng tiền chung Châu Âu đã tăng từ 62,5 trong tháng 3 lên 62,9 trong tháng 4, đạt mức cao kỷ lục mới. Theo một nhà sản xuất, đồ dùng đóng gói đã được tăng cường hỗ trợ để tăng tính di động sau khi các biện pháp phong tỏa được nới lỏng.

Mặt khác, thị trường PP Châu Âu đã bất chấp xu hướng lao dốc ở các thị trường lớn và đánh dấu đà leo dốc kéo dài 7 tháng. Tại Thổ Nhĩ Kỳ gần đó, giá PPH nhập khẩu giảm mạnh do lượng hàng đến và giao thương thưa thớt. Mối lo ngại về sự bùng phát COVID ở Ấn Độ và Đông Nam Á đã đè nặng lên thị trường PP, trong khi tình trạng tạm lắng trong tháng Ramadan ở Trung Đông và Bắc Phi cũng khiến triển vọng nhu cầu trong tháng 5 chịu áp lực.

Hàng nhập khẩu cạnh tranh xuất hiện do cửa sổ chênh lệch giá rộng mở

Cho đến nay, Châu Âu vẫn là khu vực hấp dẫn nhất khi giá đạt mức cao kỷ lục do tình trạng thắt chặt nguồn cung. Khoảng chênh lệch giá PPH và PPBC của Châu Âu so với các thị trường lớn khác tiếp tục mở rộng hơn nữa sau mức tăng tháng 5.

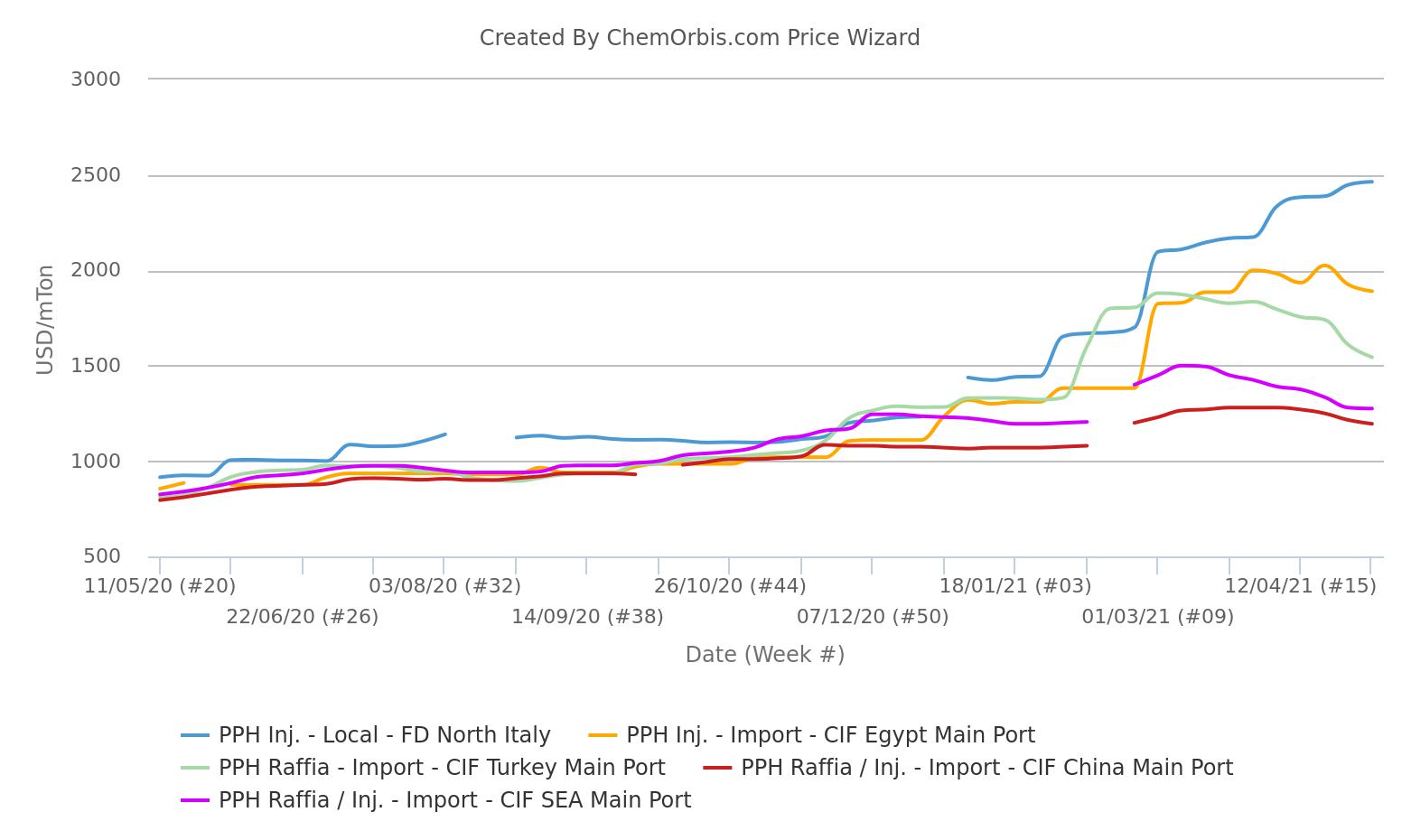

Theo biểu đồ dưới đây, tỷ giá USD của giá giao ngay PPH tại Ý cao hơn Trung Quốc (1270 USD/tấn), Đông Nam Á (1190 USD/tấn), Ai Cập (575 USD/tấn) và Thổ Nhĩ Kỳ (920 USD/tấn).

Giá giao ngay PP không đổi hoặc cao hơn 30 – 50 EUR/tấn so với tuần trước, ở mức 1950-2150 EUR/tấn PPH và 2030-2200 EUR/tấn PPBC theo phương thức FD Ý, 60 ngày. Tại Tây Bắc Âu, giá tăng 50 EUR/tấn, đạt 2000-2150 EUR/tấn PPH và 2050-2200 EUR/tấn PPBC inj. FD, 60 ngày.

Đối với nhập khẩu, PPBC Hàn Quốc được giao dịch ở mức 1570 EUR/tấn CIF, 60 ngày, giao hàng vào cuối tháng 7. Các báo giá nguyên liệu có xuất xứ này ở mức 1550 EUR/tấn CIF, giao hàng vào tháng 7 cũng đã được ghi nhận. Theo nguồn tin thị trường, sẽ có nhiều hàng nhập khẩu đến từ xuất xứ Trung Đông và nhiều nước Châu Á.

Người mua tiếp tục lo ngại

Tuy nhiên, không phải mọi thứ đều được phủ màu hồng. Thị trường tồn tại một mối lo ngại dai dẳng rằng tâm lý mua hàng có thể bị ảnh hưởng vì triển vọng lung lay dưới bóng dáng hàng nhập khẩu sắp cập bến.

Người mua vẫn miễn cưỡng chấp nhận việc tăng giá, đặc biệt là những phân khúc giá cao và cố gắng bỏ qua việc mua hàng từ thị trường giao ngay nếu có thể. Điều này là do họ nghĩ rằng các nhà cung cấp có thể giảm bớt nỗ lực tăng giá ban đầu vào cuối tháng do giá nhập khẩu cạnh tranh và kháng cự giá tăng cao. Trong khi đó, một số người mua đã đảm bảo được nguồn hàng không thường xuyên.

Triển vọng giảm giá PP trên các thị trường lớn ảnh hưởng đến thị trường Châu Âu, nơi cung cấp netback cao nhất cho người bán PP. Tính bền vững của mức giá cao kỷ lục cũng khó kéo dài lâu hơn. Giá có khả năng đảo chiều vào tháng 6, sau khi các nhà máy trong khu vực hoạt động trở lại sau hoạt động bảo trì vào cuối mùa xuân và hàng hóa nhập khẩu cập bến vào cuối tháng 5 tới đầu tháng 6.

chemorbis