Tại Châu Âu, thị trường PE đã được chốt vào tháng Sáu với một dấu hiệu cao hơn, đánh dấu sự đảo ngược của xu hướng giảm kéo dài 3 tháng. Khi tháng Sáu sắp kết thúc, doanh nghiệp sẽ tự chuẩn bị cho một đợt tăng chi phí khác vào tháng tới, mặc dù kỳ nghỉ hè đang đến gần có thể khiến cho những nỗ lực tăng vọt được chờ đợi.

PE chốt nửa đầu năm với mức tăng

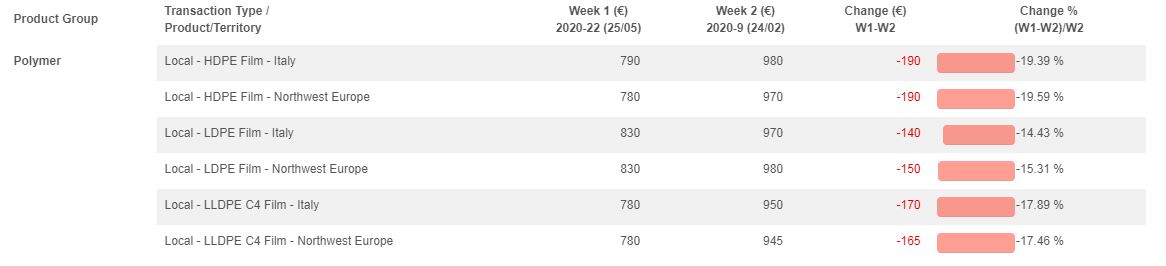

Sau khi bắt đầu năm 2020 với lưu ý ổn định đến cao hơn, thị trường PE đã giảm mạnh khoảng 15-20% trong khoảng thời gian từ tháng Ba đến tháng Năm, như có thể thấy từ Ảnh chụp sản phẩm của ChemOrbis bên dưới.

Với sự hỗ trợ từ chi phí gia tăng và phục hồi sau phong toả theo nhu cầu, các giao dịch PE tháng Sáu đã được đóng lại với mức tăng EUR30-60/tấn tùy theo cấp. Điều này đã kéo lớp PE film lên từ mức thấp nhất trong 11 năm, theo chỉ số giá của ChemOrbis.

Tháng Bảy báo hiệu giá tiếp tục tăng

Chi phí tăng đã giảm lợi nhuận của các nhà cung cấp PE và họ nói rõ rằng họ sẽ cố gắng cho một đợt tăng giá khác vào tháng Bảy.

Mặc dù có sự biến động trong giá dầu thô, giá naphtha giao ngay trên cơ sở CIF NWE đã tăng 19% so với đầu tháng Sáu, chỉ số giá của ChemOrbis cho thấy. Theo dữ liệu, giá ethylene giao ngay trên cơ sở FD NWE đã đạt mức cao nhất kể từ giữa tháng Ba sau khi tăng vọt khoảng EUR100/tấn kể từ cuối tháng Năm do mức tăng ngược dòng, nguồn cung hạn chế hơn và nhu cầu tăng.

Dự báo cho các hợp đồng ethylene tháng Bảy chủ yếu kêu gọi tăng khoảng EUR60/tấn, trong khi một số doanh nghiệp cũng chia sẻ dự báo của họ về mức tăng lớn hơn lên đến EUR90/tấn.

Một số mua trước được thấy cho LDPE

Giá LDPE film tốt hơn so với các loại PE film khác khi nhu cầu quay trở lại, với những người mua tăng tốc các hoạt động mua trước gần đây như tuần trước.

Nhà sản xuất có thể tăng tỷ suất lợi nhuận không?

Các nguồn cung được biết là hạn chế hơn đối với các loại nhất định trong bối cảnh thiếu hàng nhập khẩu từ Mỹ và Trung Đông. LDPE là loại PE hạn chế nhất do sự kết hợp của các trục trặc sản xuất trong khu vực, thiếu nhập khẩu cạnh tranh và khẩu vị mua tốt hơn.

Dựa trên điều này, một lần nữa, các nhà cung cấp tìm kiếm mức tăng đã phát huy tác dụng sau khi họ không đạt được mức tăng lớn hơn so với mức tăng monome trongtháng Sáu ngay cả trên LDPE. Trong khi đó, các hợp đồng tháng Sáu đã kết thúc với mức tăng EUR30-40/tấn đối với các loại HDPE và LLDPE film.

Do đó, doanh nghiệp nghĩ rằng có thể thấy các nỗ lực tăng lớn hơn so với lần tăng ethylene được chờ đợi cho tháng Bảy, đặc biệt là các giá chào LDPE.

Tuy nhiên, những người khác tin rằng các thỏa thuận PE có thể phản ánh một phần sự tăng vọt của monome do triển vọng nhu cầu bị phân mảnh. Nhu cầu về bao bì thực phẩm, dược phẩm và các sản phẩm vệ sinh chững lại so với mức đỉnh của chúng trong thời gian giam cầm, mặc dù các ứng dụng này vẫn có giá tốt hơn so với các ứng dụng công nghiệp.

Nghỉ hè, mối quan tâm kinh tế ảnh hưởng đến triển vọng nhu cầu

Không phải tất cả người mua đều có động cơ dự trữ dẫn đến bầu không khí trì trệ. Họ nghĩ rằng yêu cầu của họ sẽ ít hơn khi họ ngừng sản xuất trong một vài tuần trong kỳ nghỉ hè. Một câu hỏi đặt ra là liệu các nhà chuyển đổi có tuân theo các kiểu truyền thống hay theo kịp với các loại bình thường mới hay không vì một số nguồn tin cho biết các nhà chuyển đổi có thể tiếp tục chạy các nhà máy của họ trong mùa hè để bù đắp những gì thiếu hụt trong thời gian phong toả.

Doanh nghiệp cũng để mắt đến việc liệu các trường hợp COVID-19 có hồi sinh hay không sẽ dẫn đến việc nối lại một phần các hạn chế.

Triển vọng kinh tế ảm đạm cũng gây áp lực lên nhu cầu phái sinh. Quỹ tiền tệ quốc tế (IMF) đã cắt giảm triển vọng tăng trưởng toàn cầu, dự báo tỷ lệ thu hẹp 4.9%. Theo IMF, tăng trưởng tại khu vực đồng euro và Vương quốc Anh sẽ giảm 10.2% trong năm nay.

Bất chấp viễn cảnh sương mù được tạo ra bởi đại dịch, doanh nghiệp chủ yếu đồng tình rằng nhu cầu sẽ xác định mức tăng đang chờ đợi sẽ được phản ánh trên các giao dịch PE.

Chemorbis