Giá nhập khẩu homo-PP tại Trung Quốc đã tăng trở lại từ mức thấp hơn 11 năm vào cuối tháng 3, nhưng vẫn không duy trì xu hướng tăng của họ trong hơn hai tuần. Sau gần một tháng ổn định, giá bắt đầu tăng trở lại ba tuần trước, và chúng đã tăng đều đặn kể từ đó.

Xu hướng tăng được hỗ trợ bởi các yếu tố cơ bản tăng giá hơn lần này, theo người chơi.

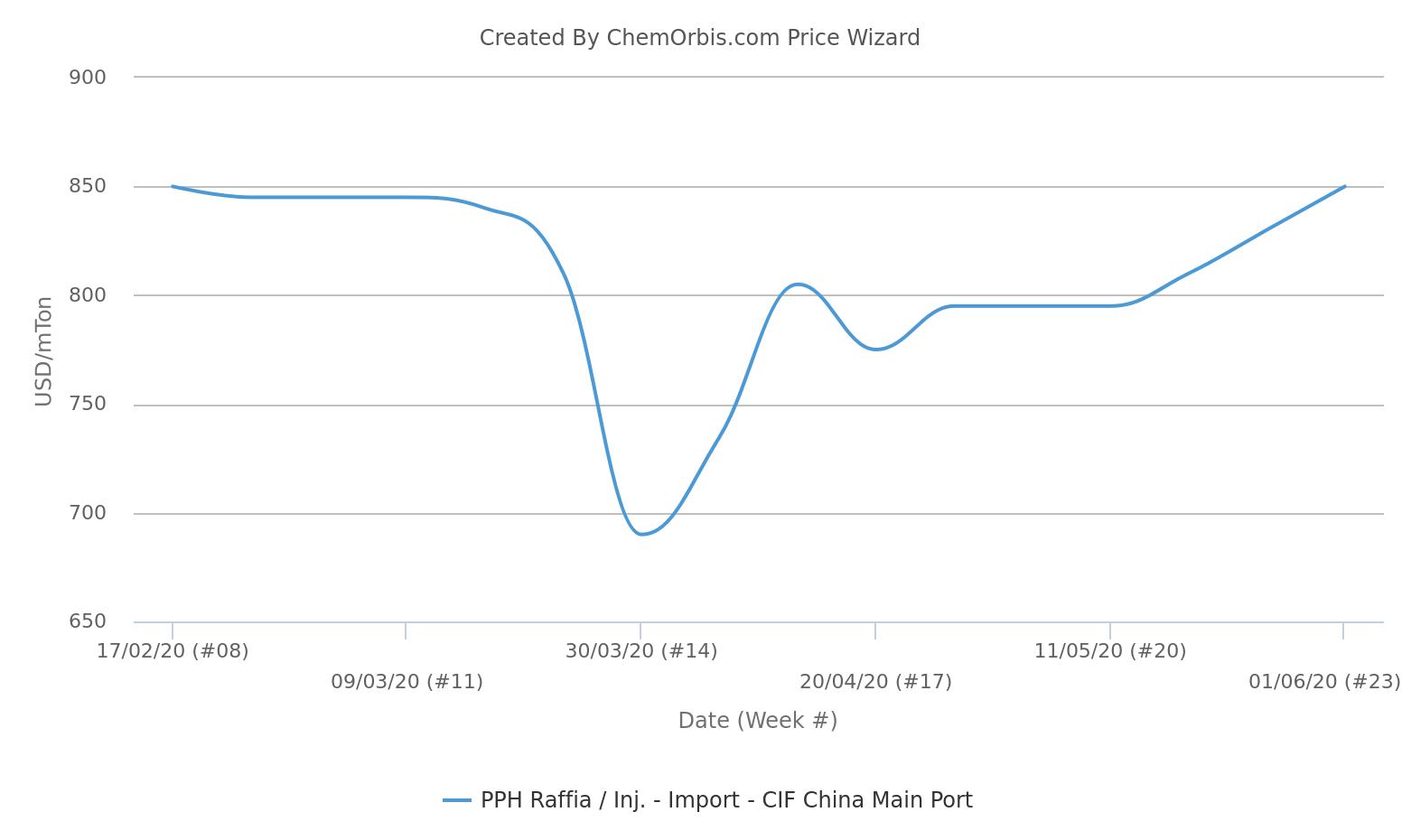

Giá raffia nhập khẩu đạt mức cao nhất trong 15 tuần

Dữ liệu từ chỉ số giá của ChemOrbis công bố rằng trung bình hàng tuần của giá raffia homo-PP trên cơ sở CIF Trung Quốc gần đây đã đạt USD850/tấn CIF, mức cao nhất kể từ giữa tháng Hai. Giá đã tăng mức tích lũy USD55/tấn kể từ khi xu hướng tăng bắt đầu vào khoảng giữa tháng Năm.

Cuối tuần trước, một nhà sản xuất lớn của Ả Rập đã công bố giá chào homo-PP tháng Sáu cho Trung Quốc với mức tăng hàng tháng là USD60/tấn.

Nhu cầu cải thiện khi tiêu dùng trong nước tăng

Doanh nghiệp cho biết rằng nhu cầu PP của Trung Quốc đã dần được cải thiện kể từ khi nước này dỡ bỏ tất cả các phong toả liên quan đến COVID-19 vào tháng Tư.

Mặc dù nhu cầu xuất khẩu đối với các sản phẩm cuối cùng của Trung Quốc vẫn ở mức thấp, nhu cầu PP của đất nước đã được tăng lên bằng cách tăng mức tiêu thụ nội địa trong bối cảnh dữ liệu kinh tế tích cực, họ nhận xét.

Trong bối cảnh hoạt động mua cao hơn kết hợp với mùa bảo trì, nguồn cung địa phương đã giảm. Đầu tháng Tư, cung cấp polyolefin tổng thể từ hai nhà sản xuất lớn trong nước vẫn còn trên 1 triệu tấn. Tính đến ngày 2 tháng Sáu, chúng được báo cáo ở mức 770,000 tấn.

Một số doanh nghiệp nói rằng số lượng giá chào PP Trung Đông cũng bị hạn chế một chút trong tuần này trong khi nhu cầu đối với hàng nhập khẩu vẫn còn tốt. Người mua Trung Quốc sẵn sàng chấp nhận cung cấp nhập khẩu cao hơn trong bối cảnh thị trường nội địa đắt đỏ hơn cũng như sự tăng giá gần đây của đồng nhân dân tệ so với USD, họ giải thích.

Theo dữ liệu từ Số liệu thống kê nhập khẩu của ChemOrbis, nhập khẩu PP tổng thể cao hơn 10,6% trong tháng Tư ở mức hơn 430,000 tấn. Trên cơ sở hàng năm, họ cũng tăng khoảng 2%.

Hỗ trợ bổ sung từ giá kỳ hạn tăng, thượng nguồn cao hơn

Ngoài các yếu tố cơ bản về cung và cầu, doanh nghiệp cũng nhấn mạnh rằng giá kỳ hạn Đại Liên tăng và chi phí đầu nguồn mạnh mẽ đã góp phần vào xu hướng tăng của PP.

Hợp đồng kỳ hạn PP tháng Chín trên Sàn giao dịch hàng hóa Đại Liên tăng ngày thứ sáu liên tiếp vào ngày 3 tháng Sáu kể từ ngày 27 tháng Năm, hợp đồng kỳ hạn đã đạt mức tăng tổng cộng là CNY515/tấn (USD72/tấn).

Các thị trường dầu thô toàn cầu cũng đã dần tăng lên kể từ cuối tháng Tư, với cả WTI và Brent kỳ hạn đạt mức cao hơn ba tháng vào ngày 2 tháng Sáu, theo dữ liệu trung bình hàng tuần từ chỉ số giá của ChemOrbis.

Giá naphtha giao ngay tại Châu Á, trong khi đó, đã tăng 73% kể từ khi xu hướng tăng của họ bắt đầu vào cuối tháng Tư.

Tâm lý cũng được thúc đẩy bởi hy vọng phục hồi nhu cầu cho Đông Nam Á

Việc các thị trường trọng điểm ở Đông Nam Á đang dần thoát khỏi tình trạng phong toả COVID-19 của họ đã tạo cơ sở cho sự lạc quan về sự phục hồi nhu cầu trong khu vực.

Các nhà cung cấp của PP giữ giá chào tăng cho các cửa hàng xuất khẩu vì họ tin rằng nhu cầu Đông Nam Á sẽ sớm phản ánh Trung Quốc, một nhà giao dịch lưu ý.

Việt Nam đã dỡ bỏ phong toả trước các nước trong khu vực và nhu cầu từ đó đã được cải thiện một cách thận trọng. Bây giờ doanh nghiệp mong đợi Indonesia và Malaysia tham gia Việt Nam trong việc dỡ bỏ các hạn chế coronavirus và đẩy mạnh các hoạt động sản xuất.

chemorbis.com