Tại châu Âu, các báo giá PVC tháng 9 mới đã được công bố cho đến hiện tại cho thấy mức tăng nhỏ mặc dù giá ethylene giảm nhẹ. Đợt tăng giá đã bước vào tháng thứ 16, với động lực cung cầu vẫn là những yếu tố chính thiết lập xu hướng thị trường. Hiển nhiên là giá PVC đã đạt mức cao kỷ lục mới.

Một số nhà sản xuất trong khu vực đã nâng báo giá thêm tới 30-50 EUR/tấn, trong khi những nhà sản xuất khác đưa ra mức tăng nhỏ hơn là 10-20 EUR/tấn hoặc vẫn chưa quyết định chính sách giá tại thời điểm soạn tin. Họ chỉ ra mức giá cao mà PVC chạm đến, điều này có thể làm giảm kế hoạch mở rộng tỷ suất lợi nhuận.

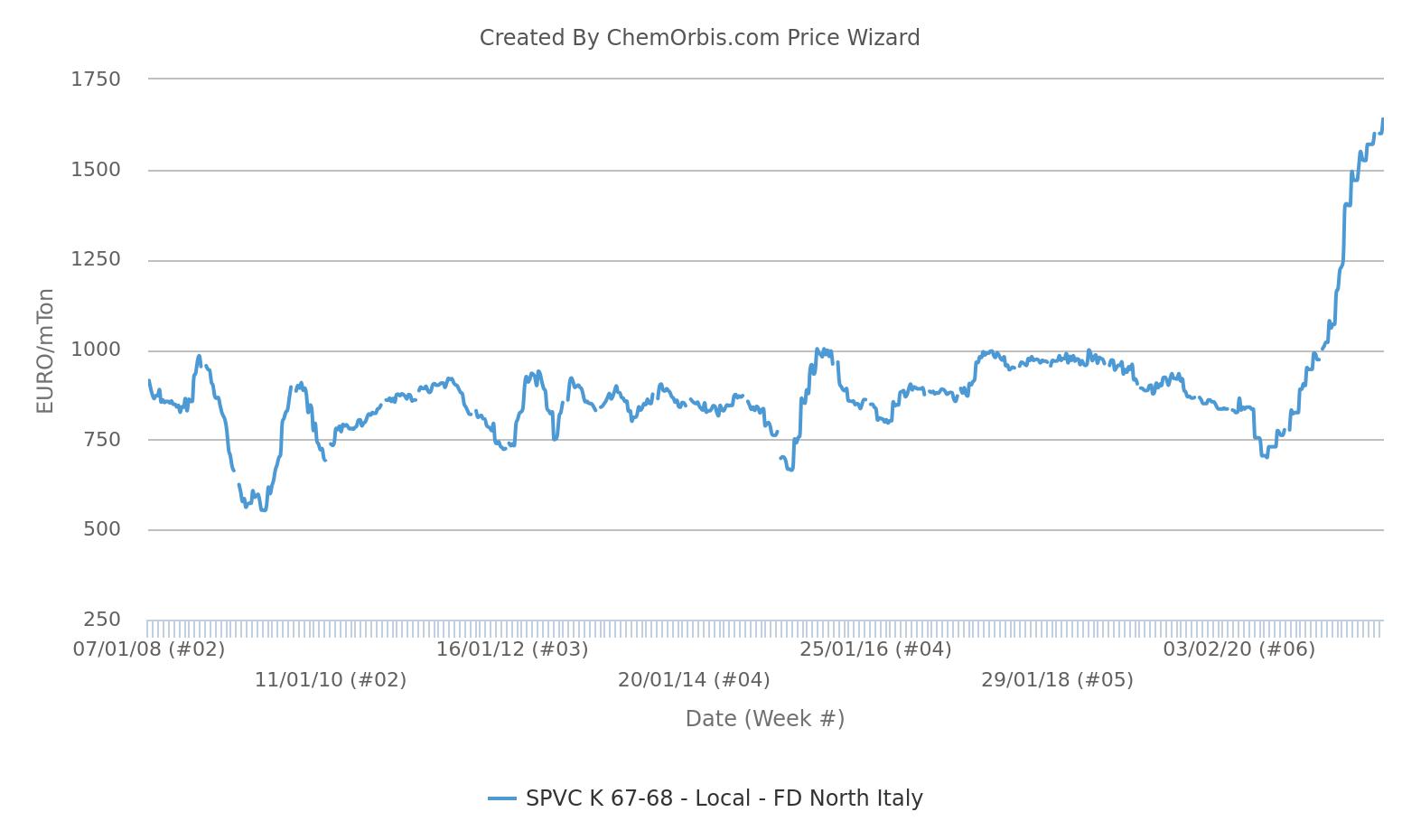

K67-68 có giá cao hơn 135% so với tháng 6 năm 2020

Kể từ khi xu hướng tăng giá bắt đầu vào đầu tháng 6 năm 2020, giá K67 giao ngay đã tăng tích lũy khoảng 900-950 EUR/tấn, tương đương 135%, ở Ý và Tây Bắc Âu. Theo biểu đồ dưới đây, giá K67-68 giao ngay tại Ý đã đạt mức cao kỷ lục mới do tình trạng khan hàng.

TAR giữ vững triển vọng nguồn cung; Kem One tuyên bố trường hợp bất khả kháng tại Berre

Theo tin tức sản xuất, Kem One gần đây đã tuyên bố trường hợp bất khả kháng đối với nguồn cung K70 từ nhà máy Berre sau một sự cố thiết bị. Trong khi đó, trường hợp bất khả kháng của nhà sản xuất này tại nhà máy Saint Fons vẫn chưa chấm dứt.

Tương tự, các nhà máy PVC của Vynova ở Pháp và Hà Lan vẫn trong tình trạng bất khả kháng, trong khi các trường hợp bất khả kháng tại nhà máy của Vinnolit ở Đức vẫn chưa được dỡ bỏ vào thời điểm soạn tin.

Đối với việc ngừng hoạt động để bảo trì theo kế hoạch, Kem One đã bắt đầu tiến hành bảo trì trong tuần kết thúc vào ngày 20 tháng 8. Việc ngừng hoạt động dự kiến sẽ kéo dài trong 3 tuần. Kem One sẽ có một kế hoạch bảo trì PVC khác dự kiến vào tháng 10 tại Pháp.

Các nhà máy PVC của Borsodchem và Spolana dự kiến được bảo trì theo kế hoạch vào cuối tháng 8.

Bão Ida ngăn cách châu Âu với PVC của Hoa Kỳ

Bão Ida, một cơn bão cấp 4 đổ bộ vào ngày 29 tháng 8, đã gây ra một số vụ ngừng hoạt động PVC và thượng nguồn cũng như các trường hợp bất khả kháng ở Louisiana, Mỹ. Theo RTI Drivers, gần 40% công suất PVC đã bị ảnh hưởng bởi cơn bão. Điều này cùng với xu hướng tăng giá trên thị trường toàn cầu đã củng cố tâm lý mạnh mẽ ở châu Âu.

Theo tính năng Tin tức Sản xuất Pro mới ra mắt của ChemOrbis, hơn 1 triệu tấn công suất PVC và thượng nguồn của Mỹ đã ngừng hoạt động kể từ đầu tháng 9.

Trong khi một số người tham gia thị trường dự đoán hàng nhập khẩu sẽ trở lại vào cuối năm, thì tình trạng gián đoạn nguồn cung của Mỹ trong mùa bão cũng tê liệt logistic trên toàn cầu có khả năng tiếp tục hạn chế nhập khẩu vào khu vực này. Hơn nữa, những người tham gia trong ngành nhận thấy rủi ro khi mua nguyên liệu nhập khẩu do việc giao hàng thường xuyên bị chậm trễ.

Trong khi đó, những người tham gia thị trường dự kiến tác động lan tỏa từ tình trạng gián đoạn của Mỹ sẽ hiển hiện rõ ràng hơn vào tháng 10.

Lĩnh vực xây dựng thúc đẩy nhu cầu cao hơn

Nhu cầu PVC đã được hỗ trợ bởi các hoạt động gia tăng trong lĩnh vực xây dựng. Những người tham gia thị trường dự đoán nhu cầu sẽ không chậm lại miễn là điều kiện thời tiết vẫn thuận lợi. Theo báo cáo của những người tham gia thị trường, các công ty sản xuất thành phẩm đã có đủ đơn đặt hàng cho tháng 9 và tháng 10, chưa kể đến việc họ phải xử lý các đơn hàng tồn đọng do nguồn cung PVC khan hiếm.

Các nhà sản xuất hợp chất quy mô lớn được cho rằng có đơn đặt hàng cho đến tháng 12 vì nhu cầu cao và các đơn đặt hàng tồn đọng. Trong khi đó, các nhà sản xuất ống đang gặp khó khăn trong việc chuyển chi phí vào sản phẩm cuối cùng do cam kết hợp đồng nửa năm.

Các chỉ báo thị trường hiện tại cho thấy sẽ mất thời gian để mức cung trong khu vực phục hồi hoàn toàn do nhu cầu mua tăng mạnh và sự gián đoạn trên toàn bộ chuỗi cung ứng. Nếu nhu cầu giảm dần trong những tháng tới, điều này sẽ cho phép người bán tái bổ sung tồn kho.