Polyolefin ở Thổ Nhĩ Kỳ vẫn giữ được chỗ đứng vững chắc của họ khi bước sang tháng Mười. Mục tiêu giá cao hơn được tính đến do không có áp lực nguồn cung từ phía các nhà cung cấp Trung Đông thay vì tâm lý mua sáng sủa. Tuy nhiên, LDPE rõ ràng đã rơi vào tình trạng thiếu sự củng cố thận trọng này.

Polyolefin bắt đầu cung cấp netback tiêu cực vào cuối tháng Tám

Thị trường PP và PE nhập khẩu bắt đầu giao dịch ngang bằng hoặc thấp hơn Trung Quốc vào cuối tháng Tám / đầu tháng Chín tùy theo loại. Thổ Nhĩ Kỳ giảm sau tốc độ tăng nhanh do nguồn cung thắt chặt và nhu cầu tốt ở Trung Quốc , trong khi đó, chủ yếu đối với LDPE.

Nhiều ưu đãi miễn thuế của châu Âu đã xuất hiện ở Thổ Nhĩ Kỳ trong bối cảnh nhu cầu trong khu vực yếu. Họ đã cung cấp các lợi thế cạnh tranh cho các loại sợi homo-PP, LDPE và HDPE trong tháng Chín.

Thổ Nhĩ Kỳ không có lợi nhuận phải đối mặt với khối lượng Trung Đông giảm

Thổ Nhĩ Kỳ đã mất một thời gian dài để giảm giá hấp dẫn đối với người bán kể từ cuối tháng Tám mặc dù một số mức tăng. Các nhà cung cấp cũng đã nâng giá chào bán hoặc đưa ra ý tưởng bán cao hơn cho tháng Mười, không còn cảm thấy áp lực về nguồn cung nhờ doanh số bán hàng cồng kềnh cho Trung Quốc trước đó.

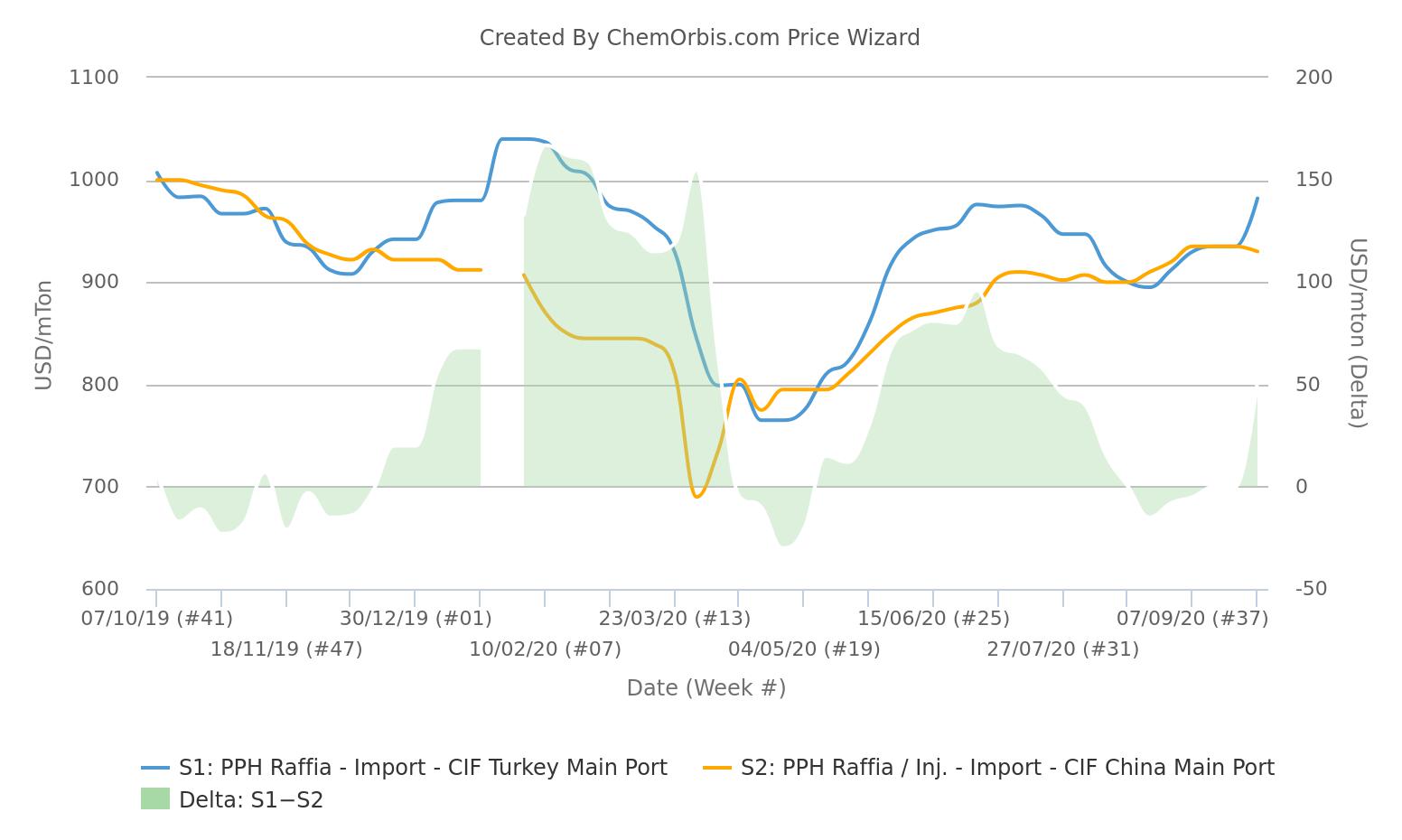

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, thị trường PP raffia nhập khẩu của Thổ Nhĩ Kỳ hiện đang có mức cao hơn USD52/tấn so với Trung Quốc sau khi giao dịch ngang bằng hoặc thấp hơn một chút so với thị trường này kể từ giữa tháng Tám.

Giá chào mua raffia và sợi PP của Trung Đông lần lượt lên tới USD970-980/tấn và USD1030/tấn, CIF Thổ Nhĩ Kỳ, chịu mức thuế 6.5%, nhưng các cuộc thảo luận về giá rất mỏng.

Tương tự như vậy, một số nhà sản xuất PE đã tìm kiếm mức tăng USD30-50/tấn cho tháng Mười trong tuần này. Phản ứng của người mua khá ấm áp mặc dù dựa trên kỳ nghỉ kéo dài một tuần ở Trung Quốc cùng với đồng lira của Thổ Nhĩ Kỳ biến động mạnh. Theo dữ liệu của ChemOrbis, thị trường màng LLDPE c4 nhập khẩu của Thổ Nhĩ Kỳ tăng USD25/tấn so với Trung Quốc, trong khi màng HDPE đang mang mức phí bảo hiểm USD40/tấn trung bình hàng tuần.

“Mọi con mắt đều đổ dồn vào những thông báo sắp xảy ra từ các nhà cung cấp lớn ở Trung Đông. Mặc dù giá tăng nhưng người mua không nhiệt tình đến mức mua ngoài nhu cầu cơ bản của họ với lý do triển vọng sau kỳ nghỉ ở Trung Quốc không rõ ràng ”, một người tham gia lớn ở Thổ Nhĩ Kỳ cho biết.

Doanh nghiệp cũng tò mò về việc liệu các giá chào từ Châu Âu có tiếp tục tìm đường đến Thổ Nhĩ Kỳ hay không khi mà các hợp đồng cá olefin tháng Mười đã được giải quyết nhẹ nhàng hơn trong khu vực.

Người bán: LDPE không thể nóng lên

Giá LDPE chứng kiến mức cao chưa từng có tại Trung Quốc cho đến gần đây do nguồn cung Iran ngày càng thắt chặt, nhu cầu mạnh mẽ trong bối cảnh nền kinh tế cải thiện và giá dầu cao hơn.

Mặc dù Giá tại Thổ Nhĩ Kỳ đã phản ứng ở một mức độ nào đó, giá Trung Đông không theo kịp đà tăng của Trung Quốc. Chúng vẫn ở dưới ngưỡng USD1100/tấn CIF Thổ Nhĩ Kỳ đã chờ đợi.

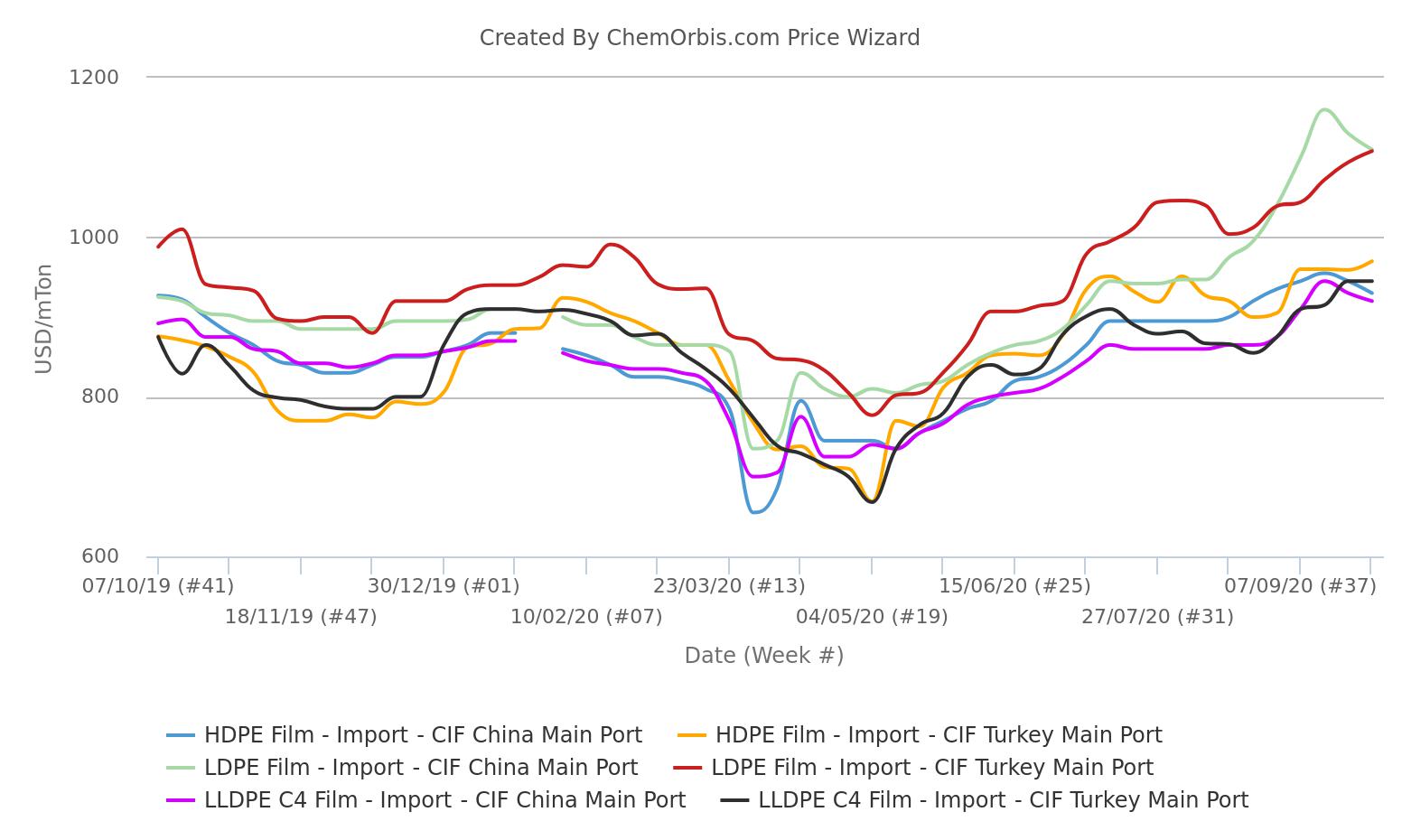

Dữ liệu của ChemOrbis cho thấy LDPE nhập khẩu ở Thổ Nhĩ Kỳ vẫn giao dịch ngang bằng với mức ở Trung Quốc.

Thị trường nhập khẩu của Trung Quốc giảm bớt trước kỳ nghỉ lễ

Trong khi đó, PP và PE đã được điều chỉnh giảm ở Trung Quốc là một yếu tố khác điều đó đã giúp Thổ Nhĩ Kỳ lấy lại một số phí bảo hiểm. Một số sụt giảm trên Sàn giao dịch Hàng hóa Đại Liên (DCE), hạn chế nguồn cung được giải quyết và nhu cầu suy yếu trước kỳ nghỉ lễ Quốc khánh từ ngày 1 đến ngày 8 tháng Mười đều ảnh hưởng đến giá polyolefin trong nước.

Điều này cũng khiến người mua đứng ngoài cuộc ở Thổ Nhĩ Kỳ. “Thị trường Trung Quốc có thể bị giảm sút do dư cung sau kỳ nghỉ lễ. Điều này có thể sẽ giới hạn mức tăng lớn hơn ở Thổ Nhĩ Kỳ, ”một nhà chuyển đổi lập luận.

Nhận xét về lệnh cấm vận ảo từ Ả Rập Saudi

Những tiếng vang về lệnh cấm vận không chính thức từ Ả Rập Saudi đối với hàng hóa Thổ Nhĩ Kỳ đã nằm trong chương trình nghị sự trong tuần này mặc dù cho đến nay vấn đề này không ảnh hưởng trực tiếp đến thị trường polymer.

Theo một số tin tức, Ả Rập đã ban hành lệnh cấm vận ảo đối với các sản phẩm của Thổ Nhĩ Kỳ vào đầu tháng Mười. Điều này gây ra sự lo lắng trong số một số doanh nghiệp nghĩ rằng ngành công nghiệp dệt và thảm, mà khu vực phía nam của Thổ Nhĩ Kỳ là trung tâm, có thể bị mờ đi do tình hình.

“Nếu vấn đề vẫn tiếp diễn, nhập khẩu polymer của Thổ Nhĩ Kỳ từ Ả Rập cũng có thể bị ảnh hưởng. Tuy nhiên, hiện tại vẫn chưa có gì rõ ràng ”, một người tham gia tranh luận. Doanh nghiệp hy vọng rằng các nhà chức trách sẽ tìm ra giải pháp để duy trì thương mại song phương.