Thị trường PP nhập khẩu của Thổ Nhĩ Kỳ đã vào đà lao dốc trong tuần này, đưa mức giảm tích lũy xuống 12-13% kể từ xu hướng đảo chiều bắt đầu vào giữa tháng 3. Hoạt động thị trường vẫn kém sôi động không chỉ vì tháng Ramadan mà còn vì nước này đã tiến hành phong tỏa hoàn toàn vào cuối ngày thứ Năm.

Các yếu tố khiến báo giá giảm xuống dưới ngưỡng mới như sau:

• Người bán chịu áp lực do ít đơn mua hàng.

• PPH Châu Á có giá cạnh tranh làm gia tăng áp lực.

• Kỳ vọng giá tháng 5 giảm khiến người mua đứng ngoài cuộc.

• Cung vượt cầu do nguồn hàng hóa sắp tới.

PPH nhập khẩu giảm 235 – 275 USD/tấn trong 6 tuần liên tiếp

Giá PP homo nhập khẩu bắt đầu chững lại vào giữa tháng 3 do người mua ngày càng phản kháng các báo giá cao ngất ngưởng. Trong tháng 4, các báo giá giảm dần do các nhà sản xuất thành phẩm có lượng hàng tồn kho dồi dào và tháng Ramadan khiến lượng mua chậm lại.

Một nhà sản xuất thành phẩm lớn cho biết: “Chúng tôi đang lên kế hoạch đáp ứng nhu cầu của mình vào tháng 5. Giá nhập khẩu sẽ tiếp tục giảm do nhu cầu yếu ở Mỹ, Trung Quốc, Đông Nam Á và Ấn Độ do virus. Điều này khiến hàng hóa nhập khẩu gặp nhiều rủi ro hơn”.

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, giá PP raffia nhập khẩu giảm 275 USD/tấn kể từ khi xu hướng giảm giá diễn ra, trong khi PP fibre đã giảm 235 USD/tấn.

Một thương nhân cho biết: “Số lượng đơn đặt hàng từ người mua rất ít vì dự kiến giá sẽ giảm thấp hơn nhiều trong tháng Năm. Giá nhập khẩu tại Trung Quốc giảm cùng với các tín hiệu cho thấy xu hướng tăng giá có thể chấm dứt ở châu Âu cũng góp phần duy trì tâm lý chờ đợi”.

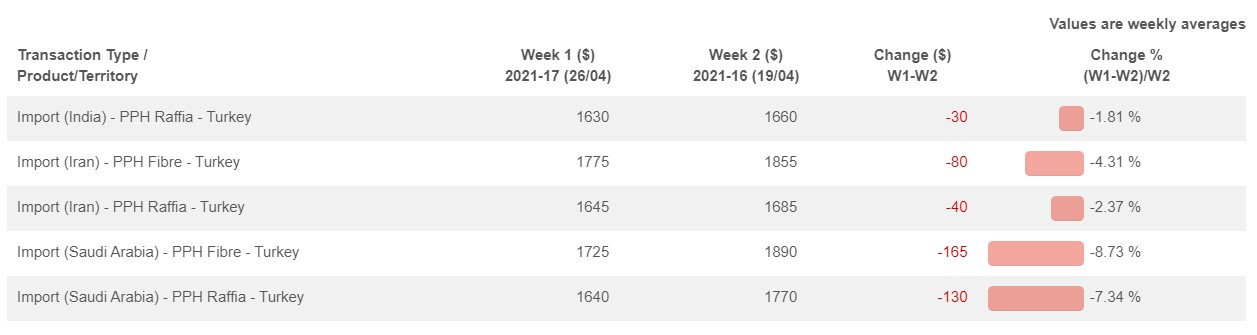

Ảnh chụp Sản phẩm ChemOrbis dưới đây cho thấy giá nhập khẩu hàng hóa từ mọi xuất xứ đã tiếp tục giảm trong những ngày cuối tháng 4. Ả Rập Xê Út dẫn đầu xu hướng giảm giá khi báo giá tháng 5 ở mức thấp là 1600 USD/tấn raffia và 1700 USD/tấn fibre.

Thị trường chịu áp lực từ các lô hàng Châu Á có giá cạnh tranh

Các thương nhân rục rịch thanh lý hàng tồn kho khi số đông kỳ vọng giá sẽ tiếp tục giảm. Một số người bán ưu tiên kinh doanh “back-to-back” do nhận thấy rủi ro đối với các lô hàng mới khi có nhiều ý kiến cho rằng giá có thể tiếp tục giảm.

Sau khi tăng tốc trở lại vào giữa quý 1, thị trường PP tại Thổ Nhĩ Kỳ tiếp tục bị kìm hãm trong vài tháng qua do các báo giá PP homo cạnh tranh của Trung Quốc. Điều này là do lãi suất mua thấp và biên lợi nhuận trong nước thấp đã buộc người bán Trung Quốc chuyển hướng hàng hóa sang Thổ Nhĩ Kỳ và Đông Nam Á. Trong khi đó, báo giá raffia và fibre của Trung Quốc đã giảm thêm 50-70 USD/tấn so với tuần trước.

Hơn nữa, những báo giá đầu tiên từ nhà máy mới của Ulsan PP Co. đã được công bố ở mức hấp dẫn trong tuần này. Báo giá raffia là 1620-1630/tấn và báo giá fibre và injection ở mức 1680-1700 USD/tấn, theo phương thức CIF Thổ Nhĩ Kỳ, tiền mặt, miễn thuế. Bất chấp khả năng cạnh tranh, các báo giá này cũng đối mặt với nhu cầu thận trọng từ người dùng do nguồn hàng ở xa.

Nhu cầu không có dấu hiệu phục hồi trong tương lai gần

Các doanh nghiệp không thấy có sự gia tăng hoạt động thị trường trong thời gian tới vì ngày lễ Eid al-Fitr đang đến gần. Một người bán cho biết rằng nhu cầu có thể phục hồi ở một mức độ nào đó vào tháng 6 khi các doanh nghiệp trở lại sau kỳ nghỉ.

Một thương nhân cho biết: “Chúng tôi không lạc quan về triển vọng nhu cầu cho đến tháng 6 vì người mua dường như đã dự trữ đủ hàng. Thêm vào đó, tình trạng phong tỏa trên toàn quốc từ ngày 29 tháng 4 đến ngày 17 tháng 5 sẽ làm giảm lượng tiêu thụ đối với một số loại hàng hóa nhất định”. Nhu cầu yếu từ các nhà sản xuất bao tải và khẩu trang có thể sẽ ảnh hưởng đến lượng tiêu thụ vải thô và vải không dệt trong giai đoạn phong tỏa này.

chemorbis.com