Nhu

cầu kéo dài đã được phổ biến là mục đầu tiên trong chương trình nghị sự

trong tuần này tại Thổ Nhĩ Kỳ. Người mua PP, PE và PVC đã đi vào lề

không chỉ bởi vì họ đã được bảo hiểm ngay bây giờ mà cả thị trường toàn

cầu đã chuyển trọng tâm sang các trường hợp virus tái phát ở Trung Quốc.

Giá PP nhập khẩu hầu như ổn định ở mức cao hơn 2 tháng

PPH giá di chuyển tăng ổn định

kể từ khi chúng chạm mức đáy vào tháng Năm do nhu cầu quay trở lại, chi

phí sản xuất tăng và nguồn cung cấp nhanh chóng. Tổng cộng, PP raffia

đã tăng trung bình 20% kể từ đó, dữ liệu từ ChemOrbis công bố. Điều này

cũng gây ra sự gia tăng gần 14% cho sợi PP mặc dù nhu cầu cuối cùng chậm

từ thị trường xuất khẩu.

Sự gia tăng nhanh chóng cùng với các

vấn đề cung cấp ngoài dự kiến từ phía nhà sản xuất polyolefin trong

nước, Petkim, đã tạo ra nhu cầu lớn hơn từ các công ty chuyển đổi Thổ

Nhĩ Kỳ. Sự lạc quan dẫn đầu bởi việc mở lại một số thị trường Châu Âu đã

góp phần thúc đẩy tình cảm mua hàng.

Tuy nhiên, doanh nghiệp bắt đầu đặt câu hỏi về độ bền của sự phục hồi tuần trước, cho rằng giá PP raffia tăng quá nhiều bất kể mức tăng nhỏ hơn ở Trung Quốc. Dữ liệu trung bình hàng tuần từ ChemOrbis, thị trường sợi PP thịnh hành chỉ mang mức phí bảo hiểm USD10/tấn so với raffia, nhỏ nhất kể từ tháng Bảy năm 2018.

Trong khi đó, thị trường PPH raffia nhập khẩu của Thổ Nhĩ Kỳ hiện đang có mức phí bảo hiểm là USD81/tấn so với các mức ở Trung Quốc, dữ liệu trung bình hàng tuần từ ChemOrbis cho thấy.

PE Trung Đông có thể thấy những nỗ lực tăng nhỏ, điều chỉnh tín hiệu của Mỹ Vị trí bất lợi của PE Mỹ chống lại hàng hoá nguồn gốc Trung Đông đã đưa giai đoạn trung tâm chuyển sang nửa cuối tháng Sáu . Các hàng hóacủa Mỹ đã mất lợi thế so với các giá chào ở Trung Đông khi cả hai giao dịch gần như ngang bằng sau các đợt tăng giá khá lớn kể từ tháng trước.Mặc dù các nhà cung cấp đã kiểm tra mức trên ngưỡng USD800/tấn CFR Thổ Nhĩ Kỳ, họ phải đối mặt với lãi suất mỏng dựa trên các điều khoản giao hàng dài hơn và khoảng cách hẹp với các nguồn gốc khác.

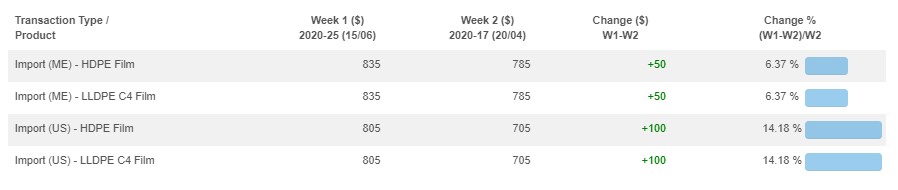

Như có thể thấy trên Ảnh chụp thị trường của ChemOrbis bên dưới, giá HDPE film và LLDPE của Mỹ tăng trung bình vượt qua nguồn gốc Trung Đông khi so sánh với 2 tháng trước.

Các thương nhân thừa nhận, giá chào và mua ý tưởng hiện có một khoảng cách lớn vì bất kỳ giá HDPE film hoặc LLDPE trên USD800/tấn khó có thể hoạt động. Nhiều người mua dường như đang tránh các lô hàng tháng Bảy với lý do triển vọng không rõ ràng cho tháng Tám. Thêm vào đó, họ đã kết thúc việc mua hàng của mình trong thời gian tăng nhanh.

Một nhà chuyển đổi đã báo cáo với ChemOrbis rằng anh ta được cung cấp LLDPE C4 film dưới USD800/tấn vào cuối tuần này. Mặc dù mức giá này không được xác nhận rộng rãi bởi những doanh nghiệp khác tại thời điểm xuất bản, ông nói: Tôi tin rằng PE Mỹ đã đưa ra tín hiệu về một bước lùi khi hoạt động giảm dần ở Thổ Nhĩ Kỳ.

Đối với nguồn gốc từ Trung Đông, một số doanh nghiệp mong đợi các giá chào ban đầu vào tháng Bảy sẽ xuất hiện với mức tăng khiêm tốn miễn là giá dầu vẫn ở mức gần USD40/thùng. Điều này cũng dựa trên khả năng khối lượng trong khu vực giảm tương tự như tháng Sáu. Tuy nhiên, nhu cầu sẽ quyết định liệu lợi nhuận sẽ được thị trường tiêu thụ được hay không.

Mặc dù tổ hợp năng lượng đã không ổn định do số ca nhiễm bệnh đang gia tăng ở Trung Quốc, Nhật Bản, Mỹ, Nam Mỹ và Châu Phi trong tuần này, giá nguyên liệu phản ứng rất nhẹ. Một số người tham gia kỳ vọng sớm cho các hợp đồng monome tháng Bảy kêu gọi tăng vọt nhỏ, theo một số người tham gia.

Nhìn vào netback lý thuyết, các mức giá mới nhất ở Trung Quốc không gây áp lực giảm giá đối với thị trường PE nhập khẩu Thổ Nhĩ Kỳ, như một lưu ý phụ.

Người mua thấy PVC châu Âu ở mức USD850/tấn CFR không hợp lý

Tương tự như vậy, người tiêu dùng PVC đã bảo đảm nhiều nguyên liệu nhất có thể trong suốt quá trình tăng giá dẫn đến việc tăng hơn 20% giá chỉ trong một tháng. Sự điều khiển chính đằng sau mức tăng lớn là xuất khẩu sống động sang Trung Quốc và Ấn Độ nơi thị trường quay trở lại sau phong toả do virus.

Giá nhập khẩu K67 đã tăng 24% trong tích lũy kể từ tháng Năm vì cả nguồn Châu Âu và Mỹ đều không hào phóng với Thổ Nhĩ Kỳ khi cung cấp trong bối cảnh chi phí cao hơn và hy vọng phục hồi nhu cầu trên bảng.

Nhà sản xuất hồ sơ cho biết, chúng tôi muốn giữ lại một thời gian vì chúng tôi sẽ nhận được các tài liệu của mình được xử lý ở mức giá cao hơn nhiều. Ngành công nghiệp xây dựng đã phát triển, nhưng chúng tôi mong muốn các dự án xây dựng mới.

Một nhà sản xuất Tây Âu đã nâng mức cung cấp K67 của mình cho khoản phân bổ giới hạn lên mức USD840-850/tấn trong tuần này nhưng đã gặp phải sự phản kháng từ hầu hết khách hàng, như đã được xác nhận rộng rãi. Một nhà giao dịch đã khẳng định, các ý tưởng mua đã quay trở lại USD800-810/tấn với một số công cụ chuyển đổi có thể thấy sự điều chỉnh trên thị trường.