Thị trường nhập khẩu polyolefin trong nước và thị trường nội địa của Thổ Nhĩ Kỳ đã phải đối mặt với áp lực ngày càng tăng do sức mua suy giảm kể từ tuần trước. Phần lớn người tiêu dùng PP và PE đã bỏ qua sau khi giá tăng mạnh vào tháng Hai và đầu tháng Ba để bổ sung lượng hàng dự trữ của họ.

Một số lý do dưới đây đã ảnh hưởng đến hoạt động và khiến người bán cắt giảm phiếu mua hàng của họ:

Nguyên liệu đang được vận chuyển đã cung cấp cứu trợ cho người mua

Người mua đã hoàn tất việc mua hàng của họ vào đầu tháng Ba

Sự phản kháng đối với các đợt tăng đột ngột do sự hoảng loạn giảm dần

Các nhà sản xuất thành phẩm ở khu vực phía Nam cắt giảm tỷ suất chạy máy

Nhu cầu polyolefin ngừng lại trước giá tháng Tư

Giá tăng chưa từng có đã khiến người mua, đặc biệt là ở Nam Thổ Nhĩ Kỳ giảm tỷ suất chạy máy của họ bắt đầu từ tháng Hai. Nhiều nhà sản xuất thành phẩm PP cho biết, “Sẽ không hợp lý khi chuyển đổi nguyên liệu thô với giá tăng cao khi người mua không vượt qua bất kỳ mức tăng nào trong số này cho người dùng cuối. Chúng tôi cố gắng tránh làm ăn thua lỗ ”. Hơn nữa, tình trạng khan hiếm container kéo dài khiến các nhà sản xuất không thể vận chuyển hàng hóa của họ và gây ra tình trạng tồn đọng tại các nhà máy.

Đợt tăng giá đã chững lại trong nửa đầu tháng Ba trong khi các doanh nghiệp báo cáo về việc điều chỉnh PP và PE trong những ngày gần đây. Giá ở các phân khúc cao của tổng thể đã được cắt giảm cụ thể ở cả thị trường nội địa và nhập khẩu do người bán cố gắng thu hút sự quan tâm của người mua tốt hơn.

“Một số người bán hoảng loạn bán hang để thúc đẩy sức mua và quyết định giảm tỷ suất lợi nhuận của họ. Điều này là do nguồn cung khan hiếm đã giảm bớt so với các tuần trước đó, ”một người tham gia cho biết.

Khối lượng xuất khẩu từ Trung Quốc gây áp lực cho PPH

Cửa sổ chênh lệch giá từ Châu Á đến Thổ Nhĩ Kỳ đã mở đường cho số lượng giá chào homo- PP của Trung Quốc gia tăng kể từ tháng trước. “Tổng cộng khoảng 30.000 tấn PP đã được bán ra vì những mặt hàng này mang lại lợi thế cạnh tranh hơn so với giá đối với số lượng hạn chế của hàng hóa Trung Đông và Châu Âu,” một doanh nghiệp cho biết.

“Một số người mua dường như được đảm bảo cho đến tháng Sáu vì hàng hóa của họ từ tháng Một và tháng Hai cũng sắp đến. Do đó, nhu cầu giảm rõ rệt đối với các mặt hàng ở xa. Trong khi đó, vận chuyển đối với một số hàng hóa Trung Quốc sẽ bắt đầu từ ngày 25-26 tháng Ba để đến đầu tháng Năm ”, những người tham gia cho biết.

Thị trường nội địa điều chỉnh, PP raffia và LLDPE dẫn đầu

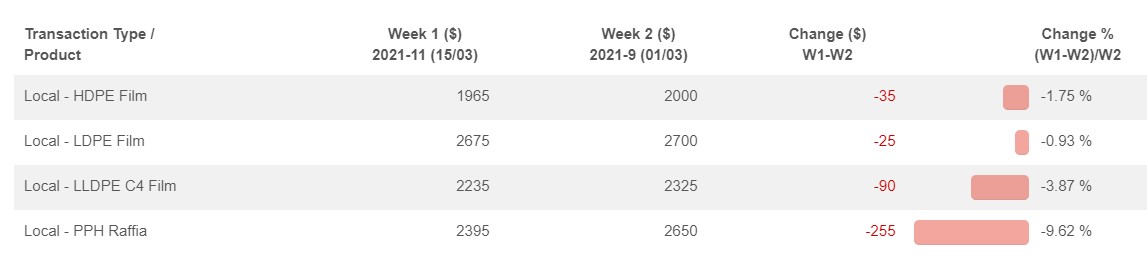

Sự điều chỉnh giảm giá đã được PP tiên phong vào đầu tháng Ba khi lực cầu dần dần giảm đi và nguồn cung tương đối giảm bớt. Như có thể thấy từ Ảnh chụp thị trường ChemOrbis ở trên, thị trường raffia nắm giữ trong nước đã giảm 255 USD/tấn trong hai tuần qua. Thị trường đã tăng lên tổng cộng 990 USD/tấn trong thời kỳ hỗn loạn hồi tháng Hai.

Đối với PE, LLDPE C4 film có sự điều chỉnh đáng kể nhất trong tháng này khi nó tăng mạnh hơn so với HDPE film trong tháng Hai. Cho đến nay, giá đã giảm 90 USD/tấn vào tháng Ba sau khi tăng đột biến 555 USD/tấn. Giá chào HDPE film giảm trung bình 35 USD/tấn sau khi tăng tích lũy 415 USD/tấn trước khi thị trường hạ nhiệt.

Trong khi đó, mức điều chỉnh đối với LDPE đã được giới hạn ở mức 25 USD/tấn mặc dù mức tăng lớn lên 690 USD/tấn trong suốt tháng Hai. “Điều này chủ yếu là do phản ứng với nhu cầu chậm lại. Nguồn cung cấp phim đã giảm xuống, trong khi mục đích chung vẫn hạn chế, ”các doanh nghiệp giải thích.

Điều gì sắp tới cho các doanh nghiệp Thổ Nhĩ Kỳ?

Cả người mua và người bán đều đồng tình rằng giá PP nhập khẩu sẽ có những điều chỉnh lành mạnh trong tháng Tư. Tuy nhiên, khối lượng hạn chế và rủi ro hậu cần liên tục được cho là sẽ ngăn thị trường giảm giá mạnh. “Những người bán ở Trung Đông có thể sẽ giữ mức chiết khấu khiêm tốn với khối lượng hạn chế và tỷ suất lợi nhuận ròng tốt hơn ở Châu Âu,” một thương nhân lớn lập luận. Mức độ điều chỉnh cũng sẽ phụ thuộc vào việc dòng nguyên liệu Trung Quốc có tiếp tục gây áp lực lên những người bán khác hay không, chưa kể đến triển vọng nhu cầu không ổn định.

Trong khi đó, dự báo ban đầu đối với PE có vẻ trái chiều. Dự kiến sẽ không có đợt tăng giá nào nữa đối với các giá chào nhập khẩu với mức phí bảo hiểm cao nhất mọi thời đại tại thị trường Trung Quốc cũng như nhu cầu thận trọng từ người tiêu dùng. “Thị trường cần thoát khỏi bong bóng của nó. Người bán ở Trung Đông có thể cố gắng tăng giá nhỏ để thu hồi vốn từ các giao dịch nhằm giữ thị trường. Nếu nhu cầu vẫn giảm, chúng ta có thể thấy các đợt điều chỉnh giảm vào cuối tháng Tư, ”các doanh nghiệp cho biết.

Doanh nghiệp cũng sẽ xem xét các động lực toàn cầu. Các thị trường Châu Âu Các thị trường Châu Âu đang vẽ ra một bức tranh mạnh mẽ trong một tháng nữa do động lực cung cầu cũng như chi phí hỗ trợ, trong khi mức tăng đã mất đà ở Trung Quốc và Đông Nam Á trong tuần này. Ngoài ra, hoạt động sản xuất bị ảnh hưởng bởi cơn bão tại các nhà máy hóa dầu của Mỹ đã bắt đầu phục hồi chậm lại, điều này có thể giúp giảm thêm nguồn cung toàn cầu trong trung hạn.

chemorbis