Các thị trường PE của Thổ Nhĩ Kỳ đã mở cửa vào tháng Sáu với một xu hướng tăng khi việc dỡ bỏ các hạn chế do vi rút gây ra trên bảng kết hợp với chi phí ngược dòng tăng cao được nhân đôi trong các chính sách giá sau kỳ nghỉ. Các thương nhân đã báo cáo phân bổ hạn chế từ các nhà cung cấp của họ trong khi tình trạng nguồn cung nhanh chóng tiếp tục duy trì tình cảm.

Các nhà sản xuất Trung Đông tiên phong tăng giá tháng Sáu

tâm lý đã đảo ngược trong nửa cuối tháng Năm khi các nhà giao dịch cố gắng tăng giá do giá dầu thô tăng. Theo chỉ só giá của ChemOrbis, điểm chuẩn dầu thô toàn cầu gần đây đã dao động quanh mức cao nhất 3 tháng trên trung bình hàng tuần.

Điều này chủ yếu được thúc đẩy bởi sự lạc quan được kích hoạt bởi sự nối lại dần dần của Trung Quốc, nơi dữ liệu kinh tế được cải thiện sau khi nước này chiến đấu với đại dịch COVID-19 trong quý đầu tiên. Một số quốc gia ở Châu Âu và Đông Nam Á theo sau, trong khi Thổ Nhĩ Kỳ dỡ bỏ các hạn chế vào ngày 1 tháng Sáu.

Do đó, triển vọng nhu cầu đối với dầu đã phục hồi, trong khi việc cắt giảm sản lượng của OPEC + vào tháng Năm cũng giúp các chuỗi thượng nguồn giảm bớt tổn thất lớn.

Nhà sản xuất lớn Saudi bắt đầu tìm kiếm mức tăng USD50-70 vào đầu tuần này, được các nhà cung cấp Trung Đông khác theo dõi ngay sau đó. Một nguồn từ một nhà sản xuất trong khu vực đã khẳng định rằng có hạn ngạch LDPE rất hạn chế và thiếu HDPE hiện tại. Người mua cũng xác nhận, chúng tôi phải đối mặt với một số chậm trễ giao hàng từ khu vực cho LDPE.

Hạn chế nguồn cung ngày càng tăng dẫn đến tăng giá mới

Doanh nghiệp báo cáo giảm nguồn cung không chỉ từ Trung Đông mà còn các nguồn cung cấp khác kể từ cuối tháng Năm. Mối quan tâm về nguồn cung được gắn kết vào tháng Sáu đã khởi động do một loạt các yếu tố như sau:

· Petkim phải đối mặt với vấn đề sản xuất về tình trạng thiếu ethylene vào tháng Năm

· Dòng nguyên liệu từ Iran đã bị gián đoạn trong nhiều tuần do đại dịch

· Nguồn Châu Âu bắt đầu tập trung vào bán hàng trong nước nhiều hơn

· Các nhà cung cấp Hàn Quốc đã bán hết hàng trong tháng Sáu

· Hàng hóa biển sâu đã thu hút đến Châu Á với mức tiêu thụ tăng

Hầu hết các nhà sản xuất ở Trung Đông đã trì hoãn thông báo giá mới cho đến sau kỳ nghỉ lễ Eid al-Fitr để đáp lại tăng giá nguyên liệu trên quy mô toàn cầu và cải thiện sức mua ở Thổ Nhĩ Kỳ . Theo dữ liệu của ChemOrbis, giá gần đây cho thấy mức tăng 5-8% (USD40-60/tấn) từ tuần trước kỳ nghỉ.

Khi các giá chào mới bắt đầu công với mức tăng lớn, điều hiển nhiên là các nhà sản xuất trong khu vực đã phân bổ hạn chế cho các loại PE cụ thể. Điều này chủ yếu là do doanh số thỏa đáng cho Trung Quốc của họ, nơi đã kiểm soát COVID-19 sớm hơn các quốc gia khác.

Nhà sản xuất trong nước Petkim đã áp dụng mức tăng tích lũy USD60/tấn cho tháng này trong bối cảnh hàng tồn kho giảm, củng cố nguồn cung LDPE gần đây. Công ty đã gặp sự cố sản xuất vào tháng Năm, ảnh hưởng đến hoạt động polyolefin của họ trong tối đa 10 ngày, như doanh nghiệp đã báo cáo với ChemOrbis.

Nguồn cung LLDPE đã bị hạn chế trong vài tháng qua do việc thiếu dòng nguyên liệu từ Iran ảnh hưởng đến nguồn nguyên liệu sẵn có mà không có chất phụ gia. Bây giờ, Thổ Nhĩ Kỳ đã mở < cửa khẩu với Iran vào ngày 4 tháng Sáu trong phạm vi của quá trình bình thường hóa, doanh nghiệp tò mò về việc liệu nguồn cung từ nước này có sớm giảm bớt hay không.

Sự khan hiếm của giá chào Hàn Quốc đã đi đầu khi quốc gia này đứng trong số các nhà xuất khẩu nhựa hàng đầu của Thổ Nhĩ Kỳ. Người bán hàng của Hàn Quốc không sẵn sàng cung cấp nhiều nguyên liệu sau khi họ rút giá khỏi thị trường vào tháng Năm. Họ đổ lỗi cho việc thiếu hạn ngạch của họ cho tháng Sáu sau khi doanh số tăng lên với mạng lưới tốt hơn cho Trung Quốc, nơi nhu cầu đã được cải thiện, một nhà chuyển đổi tuyên bố.

Một nhà sản xuất ống cũng cho biết, những người bán HDPE 100 ở Trung Đông và Hàn Quốc đã phân bổ khối lượng nhỏ trong bối cảnh giá ethylene cao 4 tháng ở Châu Á và nhu cầu tốt từ các nhà chuyển đổi Trung Quốc trong bối cảnh khuyến khích kinh tế cho ngành công nghiệp phụ.

Người mua Thổ Nhĩ Kỳ hầu như không nghe thấy giá chào PE của Mỹ trong tuần này. Một thương nhân toàn cầu đã tăng các giá chào của Mỹ lên USD800/tấn CFR Thổ Nhĩ Kỳ, bằng tiền mặt, cho biết rằng, nhà cung cấp của chúng tôi sẽ không thể vận chuyển LLDPE và HDPE trước đầu tháng Bảy trong kịch bản tốt nhất. Chi phí gia tăng ở Mỹ cùng với tăng vọt PE từ Trung Đông đã mở đường cho các giá chào PE cao hơn của Mỹ.

Giá LDPE và HDPE Châu Âu khá hiếm cũng như sau các hợp đồng ethylene tháng Sáu cao hơn trong khu vực. Chúng tôi đã nhận được giá LDPE đắt đỏ và có vẻ như người bán hàng trong khu vực không quan tâm đến việc bán cho Thổ Nhĩ Kỳ bây giờ Thị trường Châu Âu đã mở cửa trở lại , một người mua cho biết

Giá đã trở về mức cuối tháng Ba

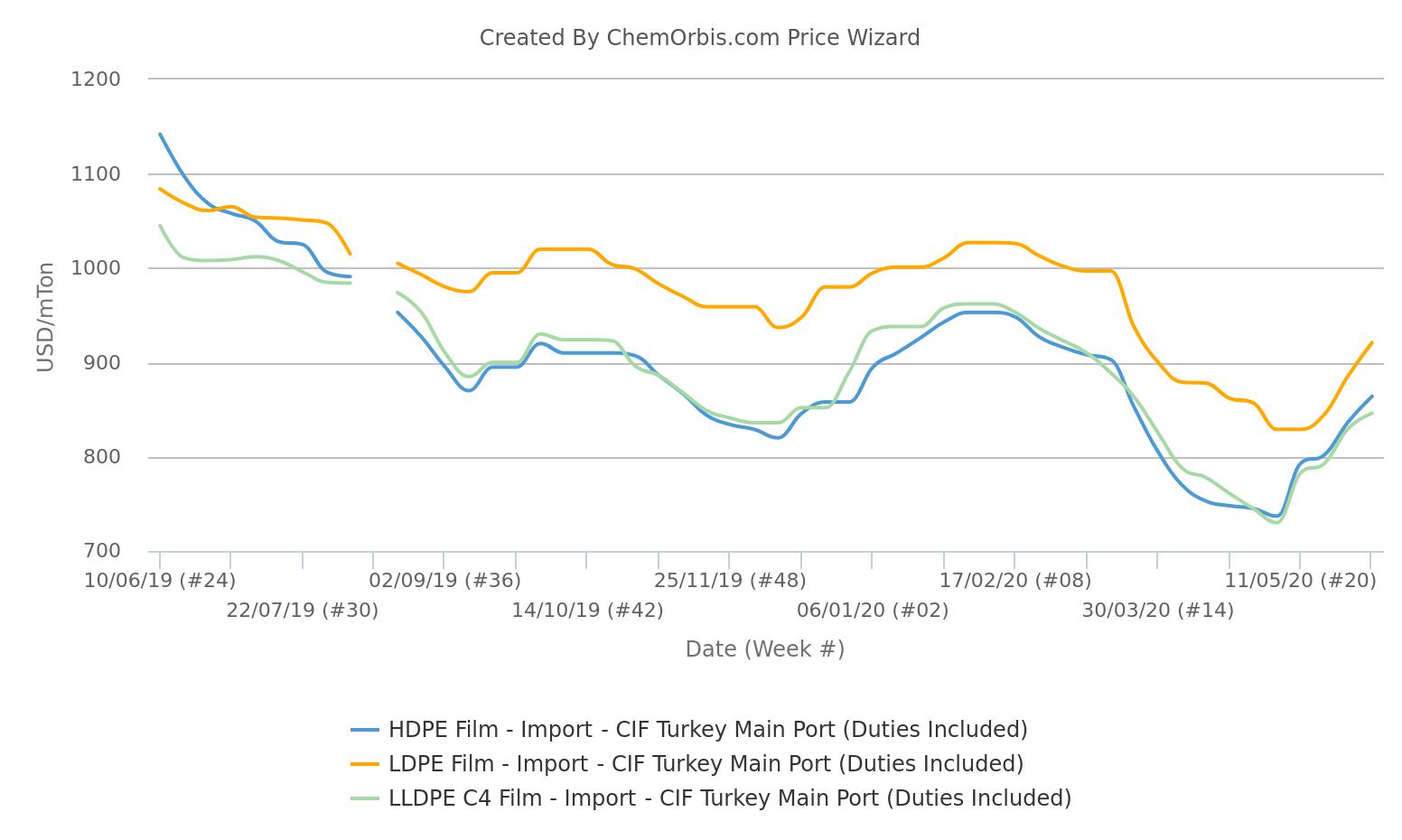

Dữ liệu của ChemOrbis cho biết rằng thị trường PE nhập khẩu tổng thể ở Thổ Nhĩ Kỳ đã tăng 7-9% (USD53-76/tấn) khi so sánh với mức trước kỳ nghỉ với mức tăng lớn hơn cho LDPE trong bối cảnh nguồn cung chặt chẽ hơn .

Dữ liệu trung bình hàng tuần cho thấy thị trường hiện đang có mức phí bảo hiểm USD25/tấn đối với LDPE, USD35/tấn đối với LLDPE và USD40/tấn đối với HDPE trên thị trường nhập khẩu Trung Quốc, như một lưu ý phụ.

Triển vọng ngắn hạn tiếp tục tăng chừng nào chi phí sản xuất vẫn ở mức hoặc gần với mức hiện tại của họ và các hạn chế về nguồn cung không tìm thấy sự giảm bớt ngay lập tức. triển vọng nhu cầu cuối dường như đầy hứa hẹn trong bối cảnh các tín hiệu cho các đơn đặt hàng thỏa đáng từ các ngành công nghiệp, hàng hóa chăm sóc sức khỏe, túi mua sắm và bao bì thực phẩm.

chemorbis.com