Thị trường toàn cầu đang phải đối mặt với thời gian trước. Dầu thô Mỹ đã xuống mức thấp nhất là USD20/thùng vào giữa tuần trước, mặc dù đã giảm một số khoản lỗ trong nửa cuối tuần. Tình trạng dư cung, trở nên trầm trọng hơn bởi cuộc chiến giá cả giữa Ả Rập Saudi và Nga, và nỗi lo suy thoái do coronavirus đã đẩy giá dầu xuống mức thấp nhất kể từ tháng Hai năm 2002.

Bây giờ các câu hỏi là:

• Thị trường PP sẽ phản ứng thế nào với sự sụt giảm lịch sử của dầu thô trong năm 2020?

• Liệu nó có giống với năm 2016 và 2009 không, khi dầu thô chứng kiến mức thấp mới nhất của nó?

• Năm 2020 sẽ có nhiều thách thức hơn trước hay sẽ giảm giá?

Điều gì đã xảy ra vào năm 2016 và 2008 tại các thị trường năng lượng và điều gì xảy ra bây giờ?

Vào tháng Hai năm 2016, giá dầu thô kỳ hạn của Mỹ đã di chuyển dưới mức USD30/thùng NYMEX trên mức trung bình hàng tuần, theo chỉ số giá của ChemOrbis. Sự sụt giảm này chủ yếu được kích hoạt bởi những lo ngại về nguồn cung quá mức khi Iran đã quay trở lại thị trường dầu mỏ sau khi gỡ bỏ lệnh trừng phạt vào thời điểm đó.

Tuy nhiên, trong năm 2008, giá dầu giảm mạnh chủ yếu do khủng hoảng trong suy thoái kinh tế từ năm 2007 đến 2009 sau khi Mỹ bùng nổ. bong bóng nhà đất và cuộc khủng hoảng tài chính toàn cầu. Giá dầu đã chạm đáy vào tháng Hai năm 2009 dưới USD40/thùng sau khi đạt mức cao kỷ lục trên USD140/thùng vào tháng Bảy năm 2008.

Nhìn vào ngày hôm nay, giá dầu thô kỳ hạn đã lơ lửng quanh mức thấp 17-18 năm của họ. Lần này, cảnh không giống như trước đây, theo nhiều nhà phân tích. Khi đại dịch COVID-19 làm sâu sắc thêm nỗi sợ suy thoái, nó có thể giống với thời kỳ khủng hoảng năm 2008.

Tuy nhiên, điều khác biệt và thách thức hơn bất kỳ lúc nào khác là sản lượng dầu thô ngày càng tăng.

Là một phần của cuộc chiến giá cả, Ả Rập Sau di Nga chuẩn bị tràn ngập thế giới bằng dầu thô bằng cách nghiêng về sản xuất, chứ đừng nói đến việc cắt giảm. Đồng thời, nhu cầu về dầu đang giảm mạnh và các sự cố tiếp theo xảy ra do phong toả trênkhắp các nước chống lại sự bùng phát của virus.

Thị trường Homo-PP gần mức thấp năm 2016 ngoại trừ Thổ Nhĩ Kỳ

Các thị trường Homo-PP đã có xu hướng giảm trong nửa cuối năm 2019 tại các thị trường lớn trên toàn cầu. Những sự sụt giảm đều đặn chủ yếu xuất phát từ nguồn cung dồi dào so với nhu cầu yếu. Năng lực trong nước ngày càng tăng áp lực lên thị trường năng động đặc biệt là ở châu Á, bị làm trầm trọng thêm bởi cuộc chiến thương mại đổi mới giữa Trung Quốc và Mỹ trong nửa cuối năm ngoái.

Thật thú vị, phản ứng của cả hai thị trường homo-PP tới sự bùng phát của virus và mức giảm lịch sử của dầu thô đã được hạn chế cho đến nay.

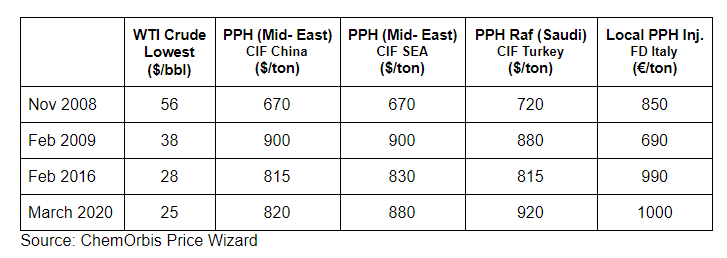

Như có thể so sánh từ bảng dưới đây, mức thị trường trung bình hiện tại ở các thị trường lớn đã gần đạt mức thấp đạt được vào tháng Hai năm 2016, khi dầu thô ở mức dưới USD30/thùng.

Thổ Nhĩ Kỳ nổi bật là ngoại lệ duy nhất

ể từ khi thị trường PP Thổ Nhĩ Kỳ bị thổi phồng cao trong hai tháng đầu năm 2020 do thiếu nguồn cung cấp thường xuyên. Điều đó có nghĩa là, thị trường PP Thổ Nhĩ Kỳ có một phòng lớn hơn để giảm so với các công ty cùng ngành so với năm 2016.

Các mức đáy trong năm 2008-2009 cho thấy áp lực rất lớn đối với giá PP hiện tại

Quay trở lại năm 2009, giá dầu thô đã kết thúc đợt giảm giá trong tháng Hai dưới USD40/thùng. Rõ ràng là giá homo-PP ở Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ đã không hoàn toàn đi cùng với sự sụt giảm của dầu thô đến cuối cùng khi chúng chạm mức thấp nhất vào đầu tháng Mười một năm 2008, ngoại trừ Châu Âu.

Trong trường hợp của Ý, chúng ta biết rằng giá PP hiện tại sẽ có đủ chỗ khoảng EUR300/tấn để giảm nếu so sánh với mức đáy năm 2009 sau cuộc khủng hoảng năm 2008.

Khi nói đến trường hợp của Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ; mức thị trường PP thịnh hành ngày nay đối với nguồn gốc Trung Đông sẽ có giá khoảng USD150/tấn ở Trung Quốc và giá cao hơn USD200/tấn ở Thổ Nhĩ Kỳ và Đông Nam Á nếu tính đến mức đáy năm 2008, theo chỉ số giá của ChemOrbis.

Bổ sung công suất PP mới: Có nhiều sự mờ nhạt hơn về triển vọng?

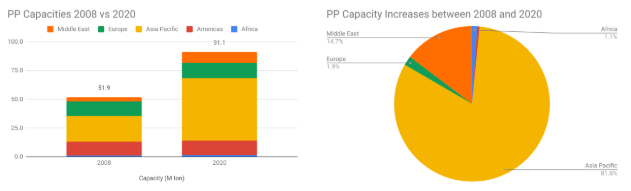

Điều làm cho năm 2020 khác với cuộc khủng hoảng 2008-2009 là việc bổ sung công suất trong thị trường PP. Theo dữ liệu cung cấp của ChemOrbis, công suất PP toàn cầu đã tăng 40 triệu tấn kể từ năm 2008 và hơn 80% công suất mới này đã được thêm vào ở Châu Á.

Không cần phải nói, tiêu thụ PP toàn cầu cũng đã phát triển phù hợp với công suất tăng lên; tuy nhiên, vẫn còn phải xem liệu nguồn cung này có thể được khai thác vào thời điểm mà các nền kinh tế toàn cầu đang trên bờ vực của suy thoái kinh tế.

Có thể tránh giảm mạnh?

Như đã lưu ý trước đó, thị trường PP đã cho thấy một phản ứng tối thiểu cho đến nay đối với những phát triển gần đây. Theo các nhà phân tích, sự gián đoạn về hậu cần cũng như việc thiếu một số nguồn cung có thể tiếp tục ngăn chặn sự thay đổi mạnh mẽ của giá cả, mặc dù họ đồng tình rằng các yếu tố này sẽ không hoàn toàn thành công trong việc tránh giá PP giảm.