Giá

dầu thô ở Mỹ gần đây đã đạt gần USD20/thùng, một ngưỡng chưa từng thấy

kể từ tháng Hai năm 2002. Doanh nghiệp hiện đang cố gắng đánh giá tác

động của dầu mỏ đối với thị trường PE và xem liệu lần cuối cùng dầu thô

giảm có giảm đáng kể hay không từ năm 2016 và 2008-2009 có thể đưa ra

manh mối về mức giá thấp nhất của PE.

Dưới đây là đánh giá về

cách các thị trường PE đang hoạt động tại Trung Quốc, Đông Nam Á, Thổ

Nhĩ Kỳ và Châu Âu khi so sánh với năm 2016 và 2008-2009.

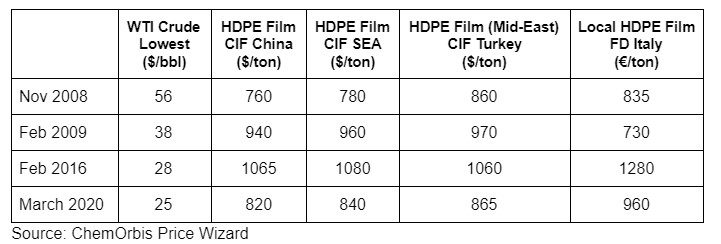

Dầu thô chạm mức thấp trong 18 năm, thị trường PE dao động trong khoảng 10-11 năm thấp

Sau

khi giá dầu thô WTI và Brent giảm 30% trong tuần trước, sự sụt giảm vẫn

còn tồn tại khi dầu thô WTI mất thêm 35% vào giữa tuần, đánh dấu mức

thanh toán thấp nhất trong 18 năm qua.

Trong khi đó, thị trường

PE đã giao dịch ở mức thấp nhất trong hơn 10-11 năm. Chỉ số giá của

ChemOrbis cho thấy mức thấp nhất kể từ tháng Mười một – Mười hai năm

2008 tại Trung Quốc, Thổ Nhĩ Kỳ và Đông Nam Á trong khi Ý ở mức thấp

nhất kể từ tháng 11 năm 2009.

Ngày nay, ngoài giá dầu phải đối

mặt với sự sụt giảm chưa từng thấy, những lo ngại về suy thoái kinh tế

ngày càng sâu rộng gây ra bởi đại dịch COVID-19 và những công mới bắt

đầu gần đây đang đè nặng lên thị trường PE toàn cầu.

PE giảm một phần dầu thô trong năm 2016; Thế thì có gì khác?

Lần

cuối cùng giá dầu thô giảm xuống dưới USD30/thùng trên NYMEX là tháng

Hai năm 2016, theo dữ liệu trung bình hàng tuần từ chỉ số giá của

hemOrbis.

Tuy nhiên, thị trường PE dường như vẫn còn tương đối

mạnh trên toàn cầu tại thời điểm đó khi giá cao hơn đáng kể so với mức

hiện nay, như có thể thấy từ bảng dưới đây. Mặc dù giá PE giảm đến một

mức nào đó phù hợp với dầu thô giảm mạnh, họ đã chứng kiến mức thấp hơn

nhiều trước và sau giai đoạn này.

Thiếu những tai ương kinh tế lớn

Giá

PE đã cố gắng giữ vững 4 năm trước mặc dù giá dầu vì suy thoái kinh tế

toàn cầu không đi kèm với sự sụt giảm của dầu thô. Thay vì lo ngại suy

thoái kinh tế, chính tình trạng dư cung đã đẩy giá dầu giảm trong năm

2016 song song với việc đưa dầu Iran trở lại thị trường toàn cầu sau các

lệnh trừng phạt. Do đó, dầu mỏ lao dốc không tìm thấy sự phản ánh đáng

kể về giá cả hàng hóa tại thời điểm đó.

Nguồn cung hạn chế PE tăng trong năm 2016

Một

yếu tố quan trọng thứ hai giúp PE vẫn thờ ơ một phần với sự sụt giảm

mạnh của dầu thô trong năm 2016 là nguồn cung hạn chế ở giữa nhu cầu

tăng trưởng toàn cầu. Hạn chế về nguồn cung cũng đã đẩy giá nhựa PVC

tăng cao đến mức chúng đã vượt lên trên giá homo-PP ở châu Á và Thổ Nhĩ

Kỳ trong giai đoạn 2015-2017. Giá cao hơn so với nhựa PP-homo được duy

trì cho đến năm 2018, khi các công suất mới được xây dựng trên khắp Châu

Á và Mỹ bắt đầu tăng.

Đó là lý do tại sao, có thể không công

bằng khi so sánh giá PE ngày hôm nay với năm 2016 vì các trình điều

khiển giá không giống nhau.

Giá giảm do suy thoái kinh tế ảnh hưởng nặng nề đến PE như năm 2008

Tương

tự như ngày nay, sự sụt giảm của dầu thô bắt nguồn từ suy thoái kinh tế

toàn cầu năm 2009, khi giá kỳ hạ đã giảm xuống dưới USD40/thùng vào

tháng Hai sau khi mất 80% từ mức cao nhất mọi thời đại ở mức trên

USD140/thùng vào tháng Bảy năm 2008.

Vào thời điểm đó, giá nhựa

tại Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ theo sau mức dầu thấp hơn, giảm

khoảng 60% trong cùng một khung thời gian. Mặc dù giá dầu thô cao hơn

nhiều so với hiện nay ở mức khoảng USD50-60/thùng vào giữa tháng Mười

một năm 2008, giá PE đã chạm đáy ở ba khu vực này. Điều thú vị là giá

dầu thô duy trì đà giảm cho đến tháng Hai năm 2009; tuy nhiên, giá PE đã

loại bỏ điều này và bắt đầu tăng.

Đến ngày hôm nay, bảng dưới

đây cho thấy giá PE hiện tại ở Trung Quốc vẫn cao hơn mức đáy đạt được

trong năm 2008. Trong khi đó, Thổ Nhĩ Kỳ dường như đang ở rất gần mức

thấp nhất mọi thời đại, theo chỉ số giá của ChemOrbis.

Thị trường PE Châu Âu theo sau giá dầu

Năm

2008, thị trường Châu Âu PE đã vẽ nên một bức tranh khác so với Châu Á

và Thổ Nhĩ Kỳ. Việc tìm kiếm đáy trong thị trường HDPE của Ý đã thay đổi

bởi dầu thô vào tháng Hai năm 2009.

Ngày nay, giá HDPE film giao

ngay tại Ý đang đứng ở mức thấp nhất kể từ năm 2009. Tuy nhiên, dường

như chúng vẫn còn cách xa đáy năm 2009 ở mức EUR730/tấn FD. Vì châu Âu

là trung tâm mới cho sự bùng phát COVID-19 và suy thoái kinh tế đang

diễn ra trên phạm vi toàn cầu, nên việc giảm thêm dường như là không thể

tránh khỏi trong thị trường PE Châu Âu.

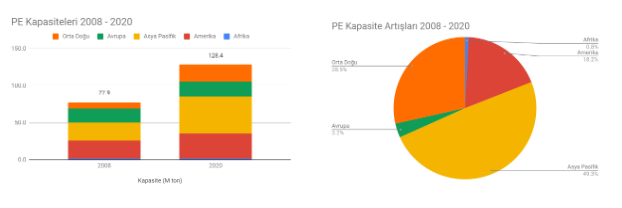

Tăng trưởng công suất lớn: Liệu năm 2020 có khó khăn hơn năm 2008 không?

Hôm

nay có phần giống với tình hình trong năm 2008 với suy thoái sắp xảy

ra. Tuy nhiên, khác với 2008-2009, thị trường PE đã phải đối mặt với

việc bổ sung công suất khá lớn trong vài năm qua. Điều đó có nghĩa là,

trong khi nhu cầu PE được thiết lập để thu hẹp, thị trường sẽ phải giải

quyết với một lượng lớn công suất PE.

Theo dữ liệu của chemOrbis

cho nguồn cung, công suất PE đã tăng 50 triệu tấn kể từ năm 2008. Khởi

nghiệp của các nhà máy mới này đã tăng tốc sau năm 2017, một nửa trong

số đó nằm ở châu Á và tiếp theo là Trung Đông và châu Mỹ.

Liệu sự gián đoạn hậu cần sẽ tiếp tục làm giảm PE nhanh chóng?

Bất

chấp áp lực từ chi phí thượng nguồn và động lực cung-cầu, giá PE đã

chống lại sự xói mòn giá nhanh và nặng vì dịch vụ hậu cần toàn cầu đã

phải đối mặt với sự gián đoạn nghiêm trọng trong vài tháng qua do các

biện pháp đối với đại dịch COVID-19.

Việc đóng cửa biên giới,

giảm số lượng tàu và thiếu container đã dẫn đến chi phí vận chuyển hàng

hóa cao hơn đáng kể và điều này đã giữ đà đi xuống trong kiểm tra thị

trường PE toàn cầu cho đến nay.

chemorbis