Các đường cong kỳ hạn của ethylene và propylene châu Á đã có xu hướng bù hoãn bán trong vài tuần qua. Tâm lý vẫn suy yếu do các mối do lo ngại về nhu cầu vẫn tồn tại vì hoạt động kém của các thị trường hạ nguồn. Tác động thêm vào áp lực giá cả là mối lo ngại về việc nới lỏng nguồn cung của cả ethylene và propylene ở Đông Bắc Á.

Mặc dù nguồn cung hiện tại ở Đông Bắc Á vẫn còn khan hiếm, nhưng hầu hết các kế hoạch bảo dưỡng nhà máy cracker sẽ được hoàn thành vào tháng 7. Mối quan tâm trước mắt đối với ethylene là việc vận hành các nhà máy cracker mới của Hàn Quốc từ tháng 6 đến tháng 8.

GS Caltex của Hàn Quốc, nhà máy lọc dầu lớn thứ hai sau SKGC, đang xây dựng một nhà máy cracker hỗn hợp với công suất 700.000 tấn ethylene/năm và 350.000 tấn propylene/năm. Nhà máy cracker này dự kiến sẽ bắt đầu hoạt động vào khoảng tháng 6 năm 2021. Nhà sản xuất sẽ có thêm 200.000 tấn ethylene/năm cho hoạt động thương mại. Nhà máy cracker thứ ba của LG Chemical tại Yeosu sẽ hoạt động vào khoảng tháng 7 đến tháng 8 năm 2021. Nhà máy cracker này sẽ có công suất 800.000 tấn ethylene/năm.

Trung Quốc là nước nhập khẩu ethylene chính và sẽ đưa thêm 8 nhà máy ethylene cracker đi vào hoạt động trong năm 2021, với tổng công suất là 7,8 triệu tấn. Điều này sẽ nâng công suất ethylene của Trung Quốc lên khoảng 40 triệu tấn vào cuối năm nay, ước tính tăng 23% so với năm 2020.

Nhà máy ethylene 1 triệu tấn/năm sử dụng propane của Wanhua Chemical bắt đầu hoạt động vào cuối năm 2020. Mỗi nhà máy gas cracker 600.000 tấn/năm của Ningbo Huatai Shengfu đã khởi động trong quý đầu tiên và naphtha cracker 1 triệu tấn/năm của nhà máy lọc dầu Gulei ở Phúc Kiến có kế hoạch hoạt động trong quý III được dự kiến sẽ cung cấp khoảng 9.000 đến 10.000 tấn ethylene/tháng cho thị trường thương mại. Nhà máy cracker 1,25 triệu tấn/năm của nhà sản xuất hóa dầu Zhejiang Satellite đã bắt đầu hoạt động gần đây.

Về propylene, Fujian Meide Petrochemical của Trung Quốc đã khởi động nhà máy PDH mới có công suất 660.000 tấn/năm ở Phúc Châu, Phúc Kiến vào đầu tháng 2. Oriental Energy cũng đã khởi động giai đoạn hai của nhà máy PDH 600.000 tấn/năm ở Ninh Ba vào cuối tháng 2, nâng tổng công suất propylene lên 1,86 triệu tấn/năm. Nhà sản xuất Trung Quốc này có hai nhà máy PDH khác, một nhà máy 600.000 tấn/năm ở Trương Gia Cảng và một nhà máy 650.000 tấn/năm ở Ninh Ba; điều này khiến họ trở thành nhà vận hành PDH lớn nhất Trung Quốc.

Giá cả tiếp tục giảm sang tuần thứ 4

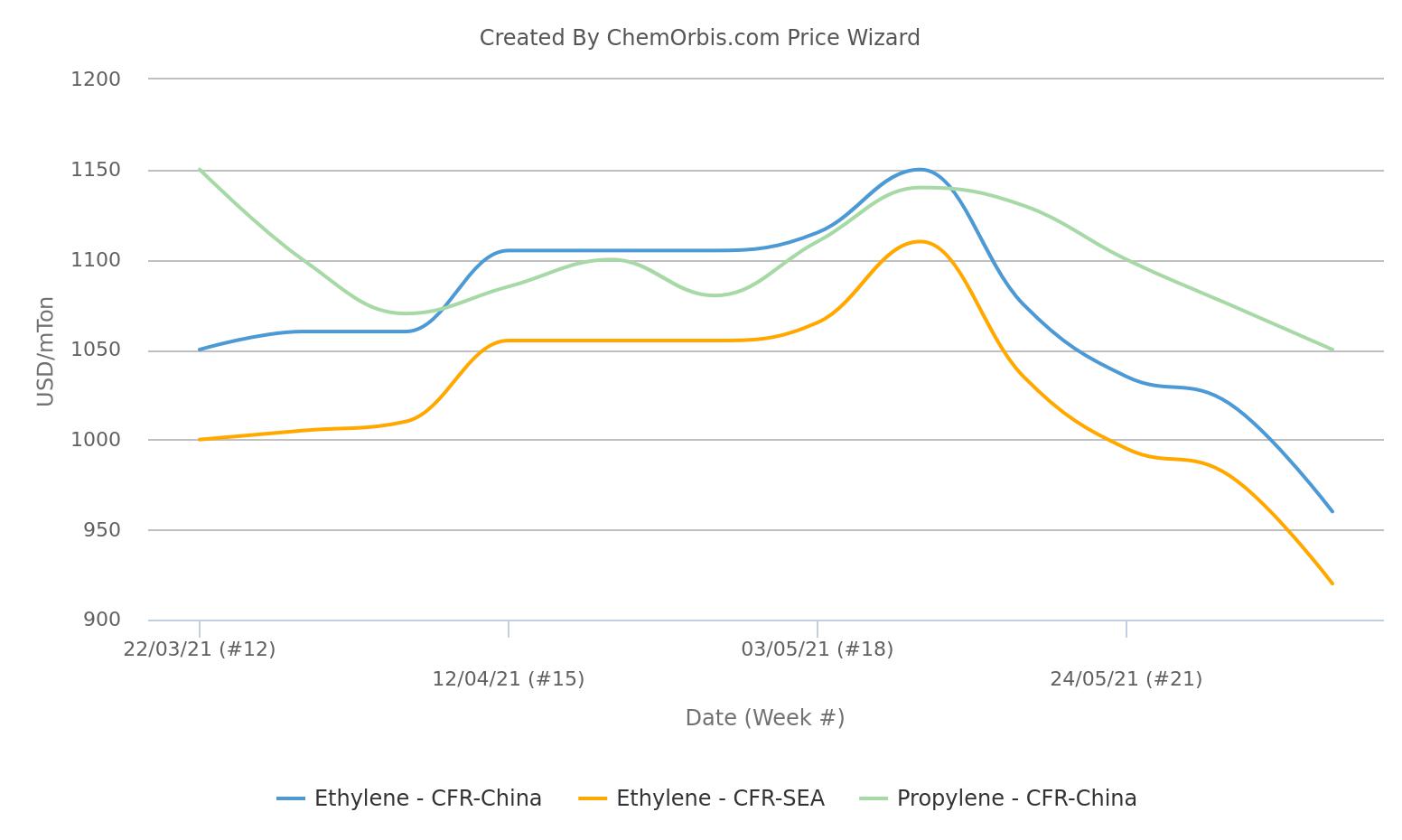

Theo Công cụ Giá ChemOrbis, giá ethylene giao ngay là 960 USD/tấn CFR Trung Quốc và 920 USD/tấn CFR Đông Nam Á vào ngày 9 tháng 6, giảm 65 USD/tấn trong tuần này. Giá propylene giao ngay đạt mức 1050/tấn CFR Trung Quốc, giảm 25 USD/tấn trong tuần này.

Kể từ khi đà giảm giá được kích hoạt cách đây 4 tuần, giá ethylene giao ngay đã giảm lũy kế 17% trong khi propylene giảm tổng cộng 8%.

Triển vọng thận trọng do sự thiếu chắc chắn về đà phục hồi của thị trường hạ nguồn

Các nhà kinh doanh cho biết hầu hết các thương vụ trong nửa cuối tháng 6 và một số thương vụ trong nửa đầu tháng 7 đã được chốt ở mức giá thấp hơn là 960-990 USD/tấn ethylene CFR Đông Bắc Á và 1070-1080 USD/tấn propylene CFR Đông Bắc Á. Các lô hàng CFR Đông Nam Á được giao dịch ở mức giá thấp hơn từ 30-40 USD/tấn so với giá Đông Bắc Á.

Sự suy yếu của các thị trường hạ nguồn và thiếu hỗ trợ định giá trở nên đặc biệt rõ ràng đối với PE, PP và MEG ở phân khúc hạ nguồn. Giá PE giảm trong 11 tuần liên tiếp với LLDPE/HDPE ở mức 1040-1130 USD/tấn CFR Trung Quốc/Đông Nam Á; đây là mức lợi nhuận âm cho các nhà sản xuất PE Trung Quốc và chỉ hòa vốn cho các nhà sản xuất PE Đông Nam Á.

Giá PP giảm xuống mức thấp nhất trong 4 tháng qua với giá PPH raffia và film ở mức 1100-1230 USD/tấn CFR Trung Quốc/Đông Nam Á; đây là mức lợi nhuận âm cho các nhà sản xuất PP Trung Quốc và chỉ vừa trên mức lợi nhuận dương cho các nhà sản xuất PP Đông Nam Á. Trong khi đó, giá PPBC ở mức 1180-1360 USD/tấn CFR Trung Quốc/Đông Nam Á vẫn có biên lợi nhuận khả quan.

Theo thông tin từ một số nhà kinh doanh, tăng thêm áp lực giá cả là tình trạng bán khống mạnh mẽ trong giai đoạn thị trường gấu (thị trường có giá đi xuống) này. Các nhà kinh doanh này được cho là đã bán khống từ mức 1060-1080 USD/tấn CFR Đông Bắc Á và vẫn đang giảm giá mua bán ethylene xuống 960-970 USD/tấn CFR Đông Bắc Á.

Một nhà kinh doanh cho biết: “Với việc giao dịch chênh lệch giá ethylene từ Vịnh Mexico của Mỹ sang châu Á đã kết thúc và hoạt động kinh doanh chênh lệch giá hiện chủ yếu diễn ra từ Vịnh Mexico của Mỹ/Mexico tới châu Âu, ít nhất sẽ có ít áp lực nguồn cung ethylene hoặc propylene từ Vịnh Mexico của Mỹ. Ngoài ra, sắp tới sẽ có các kế hoạch bảo trì nhà máy cracker ở Đông Nam Á từ tháng 7 đến tháng 9. Điều này sẽ giúp thắt chặt nguồn cung tại Đông Nam Á. Hy vọng rằng khi dầu thô tăng giá trở lại, naphtha sẽ được hỗ trợ nhiều hơn và điều này có thể giới hạn đáy giá olefin.”

chemorbis.com