Chuỗi tăng giá dài nhất từ trước đến nay tại các thị trường ABS của châu Âu đã chấm dứt vào tháng 6 khi giá giảm khỏi mức đỉnh sau đà sụt giảm mạnh của styrene và nguồn cung tăng lên. Giá PS cũng đảo chiều sau khi chứng kiến những đợt tăng mạnh trong 7 tháng qua.

Nguyên nhân chính kích hoạt đà giảm giá gần đây có khả năng là áp lực từ các thị trường thượng nguồn. Hợp đồng styrene tháng 6 đã giảm 401 EUR/tấn sau khi mức thanh toán benzen giảm 480 EUR/tấn.

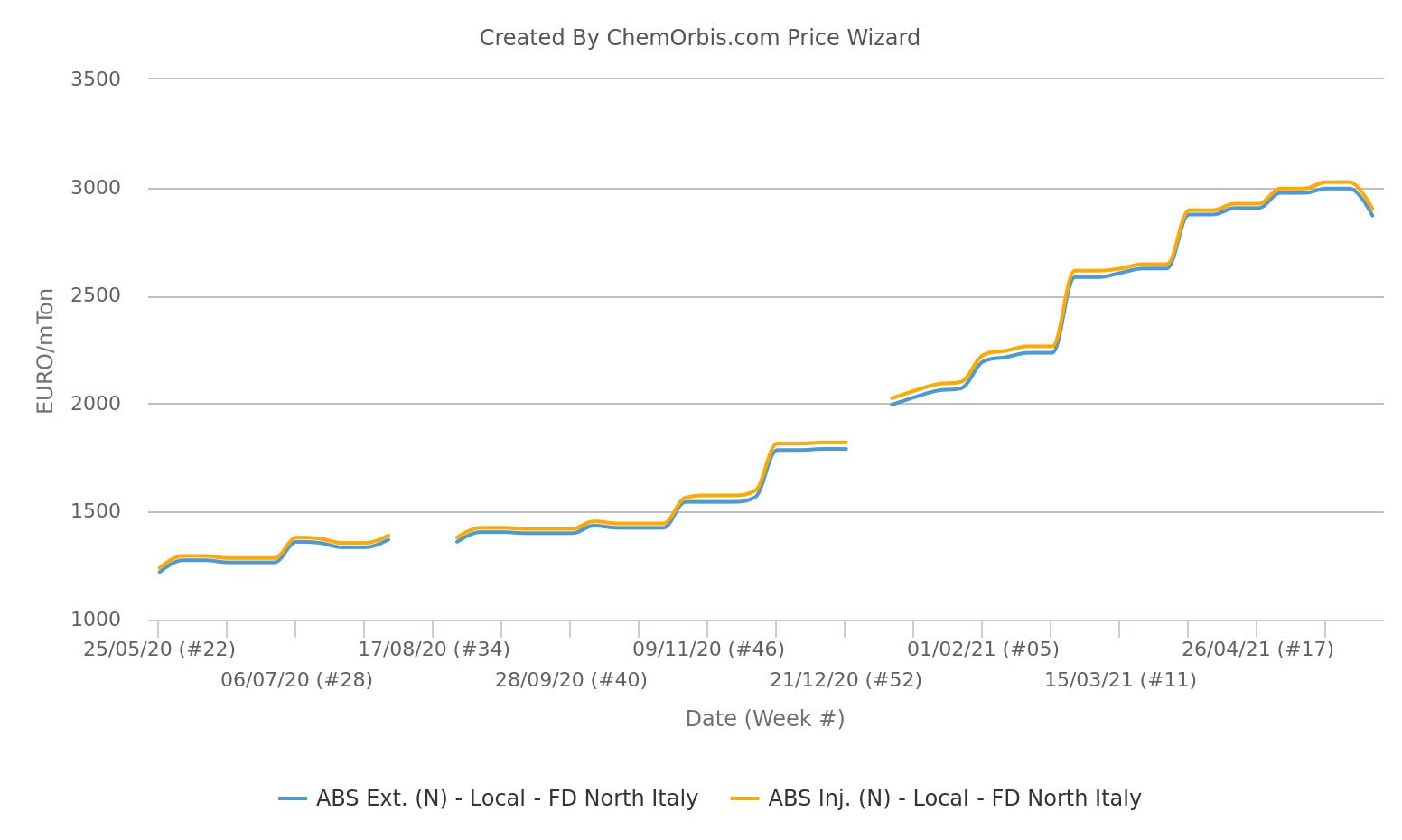

ABS chấm dứt mức cao kỷ lục

Theo dữ liệu trung bình hàng tuần từ Chỉ số Giá ChemOrbis, giá ABS trên toàn khu vực đã duy trì xu hướng tăng liên tục kể từ đầu tháng 6 năm 2020. Chuỗi tăng giá kéo dài 12 tháng này là chuỗi tăng dài nhất kể từ khi ChemOrbis bắt đầu thu thập dữ liệu vào năm 2008 và đẩy giá lên mức cao kỷ lục.

Đà giảm giá trong tháng 6 đã kéo giá giao ngay đi xuống, trong khi đó nguồn cung vẫn còn hạn chế và mức thanh toán butadiene cao hơn đã kiểm soát được quy mô giảm giá. Các báo giá ban đầu xuất hiện với mức giảm khoảng 140-180 EUR/tấn, trong khi các nhà sản xuất sẽ cố gắng không tiếp tục giảm giá trong tháng này.

Theo dữ liệu của ChemOrbis, giá ABS theo phương thức FD Tây Bắc Âu đã giảm 125-130 EUR/tấn, trong khi nguyên liệu này đã tăng tích lũy khoảng 1700 EUR/tấn từ tháng 6 năm 2020 đến tháng 5 năm 2021.

PS sẽ tiếp tục đi xuống

Sau khi tăng đều đặn trong bảy tháng, thị trường PS đã chuyển hướng vào tháng 6 như đã được dự đoán trước đó. Theo ChemOrbis, giá trung bình hàng tuần của GPPS và HIPS theo phương thức FD Tây Bắc Âu đã giảm 280-285 EUR/tấn so với tuần trước, sau khi tăng khoảng 1100 EUR/tấn từ tháng 11 năm 2020 đến tháng 5 năm 2021.

Các nhà cung cấp trong khu vực đã tiếp cận thị trường với mức giảm giá thấp hơn mức giảm 401 EUR/tấn của hợp đồng styrene tháng 6. Các báo giá ban đầu giảm tới 270-300 EUR/tấn, trong khi đó người mua có thể đòi hỏi giảm sâu hơn nữa trong tương lai do nguồn cung đang cải thiện.

Hàng nhập khẩu sẽ cập bến vào tháng 7

Ngoài chi phí đi xuống tại phân khúc thượng nguồn, các nhà sản xuất cho rằng đà sụt giảm gần đây là do sản lượng ngày càng tăng ở các thị trường khu vực và nhu cầu suy yếu. Ineos đã chấm dứt tình trạng bất khả kháng trong cung ứng nguyên liệu ABS chuyên dụng được tuyên bố từ tháng 2 năm 2021. Trong khi đó, nguồn cung của một nhà sản xuất nội địa vẫn khan hiếm do kế hoạch ngừng hoạt động để bảo trì.

Nguồn cung cũng có dấu hiệu cải thiện nhờ hàng nhập khẩu bất chấp những thách thức về hậu cần. Một số người tham gia thị trường cập nhật rằng PS nhập khẩu đang được chuyển đến từ Nga, Thổ Nhĩ Kỳ và Iran, tuy nhiên các lô hàng này vẫn chưa cập bến. Một người mua cho biết: "Hàng nhập khẩu sẽ bắt đầu cập bến vào cuối tháng 6, điều này sẽ ảnh hưởng nhiều hơn đến chính sách giá của tháng 7."

Đà giảm giá sẽ được tăng cường trong suốt mùa hè

Lượng mua dự kiến sẽ bị hạn chế trong tháng 6, mặc dù các công ty sản xuất thành phẩm đã liên tục đứng ngoài cuộc trong hai tháng qua. Điều này là do đà giảm giá có khả năng được tăng cường trong tháng 7 và tháng 8 do sự xuất hiện của hàng hóa nhập khẩu.

Đối với ABS, giá cả tăng cao đã ngăn cản người mua mua hàng vượt nhu cầu và một số người mua nguyên liệu chuyên dụng thậm chí đã lựa chọn ngừng sản xuất vì họ không còn đủ khả năng chi trả cho các mức giá tăng cao.

Về PS, các nhà sản xuất đồ dùng một lần bày tỏ sự thiếu tự tin về triển vọng nhu cầu, do lệnh cấm đối với nhựa sử dụng một lần sẽ có hiệu lực kể từ ngày 3 tháng 7 năm 2021.

Một người tham gia thị trường cho biết: “Việc hàng nhập khẩu cập bến sẽ khiến thị trường chịu thêm áp lực trong tháng 7-8. Cùng với nhu cầu thấp trong kỳ nghỉ hè, áp lực giảm giá có thể sẽ mạnh hơn.”

chemorbis.com