Thị trường nhập khẩu polyolefin ở Thổ Nhĩ Kỳ đã ghi nhận mức tăng mới vào đầu tháng 9. Nguyên nhân chính kích hoạt đợt tăng giá là do các vấn đề logistic đã gây ra sự gia tăng cước phí vận tải và trì hoãn thời gian giao hàng kéo dài, đặc biệt là từ Trung Đông.

Sự chậm trễ vận chuyển từ Trung Đông đóng vai trò trung tâm

Cả hai thị trường PP và PE đều đang phải đối mặt với tình trạng chậm trễ vận chuyển từ Ả Rập Xê Út, nước cung cấp polyolefin lớn nhất của Thổ Nhĩ Kỳ, trong vài tháng qua. Sự hỗn loạn về logistic trên toàn cầu đã khiến cước phí vận tải tăng cao ngất ngưởng do thiếu hụt container nghiêm trọng và các đơn đặt hàng Giáng sinh từ khắp nơi trên thế giới tới Trung Quốc sớm hơn mọi năm.

Những những người tham gia thị trường cho biết cước phí vận tải từ Trung Đông đến Thổ Nhĩ Kỳ đã tăng, chưa kể phí vận chuyển từ châu Á tăng cao đã ngăn cách Thổ Nhĩ Kỳ với các nhà cung cấp thường xuyên của Ấn Độ, Hàn Quốc và Trung Quốc vào cuối quý 3. Việc thiếu hụt nguyên liệu từ Nga, một trong những nước xuất khẩu PP hàng đầu vào nước này, cũng như sự trì hoãn từ Iran và vụ đóng cửa của Ai Cập đều tác động tới tình hình.

Thời gian hoàn thành kéo dài nhiều tháng được cho là đã diễn ra trong một số trường hợp, điều này cũng khiến những người tham gia thị trường Thổ Nhĩ Kỳ phải cảnh giác với hàng hóa ở xa. Điều này cũng thúc đẩy nhu cầu mua hàng sôi động đối với các nguyên liệu PP và PE giao nhanh.

Mức tăng PE hàng tháng vượt mức tăng PP trong tháng 9

Các nhà sản xuất PE đã công bố mức tăng lớn tới 100 USD/tấn trong tháng 9 so với tháng 8. Các báo giá PP đã tăng nhiều hơn so với PE do thị trường này tăng giá trước PE, theo đó thị trường đã đạt mức ổn định vào cuối tháng 7.

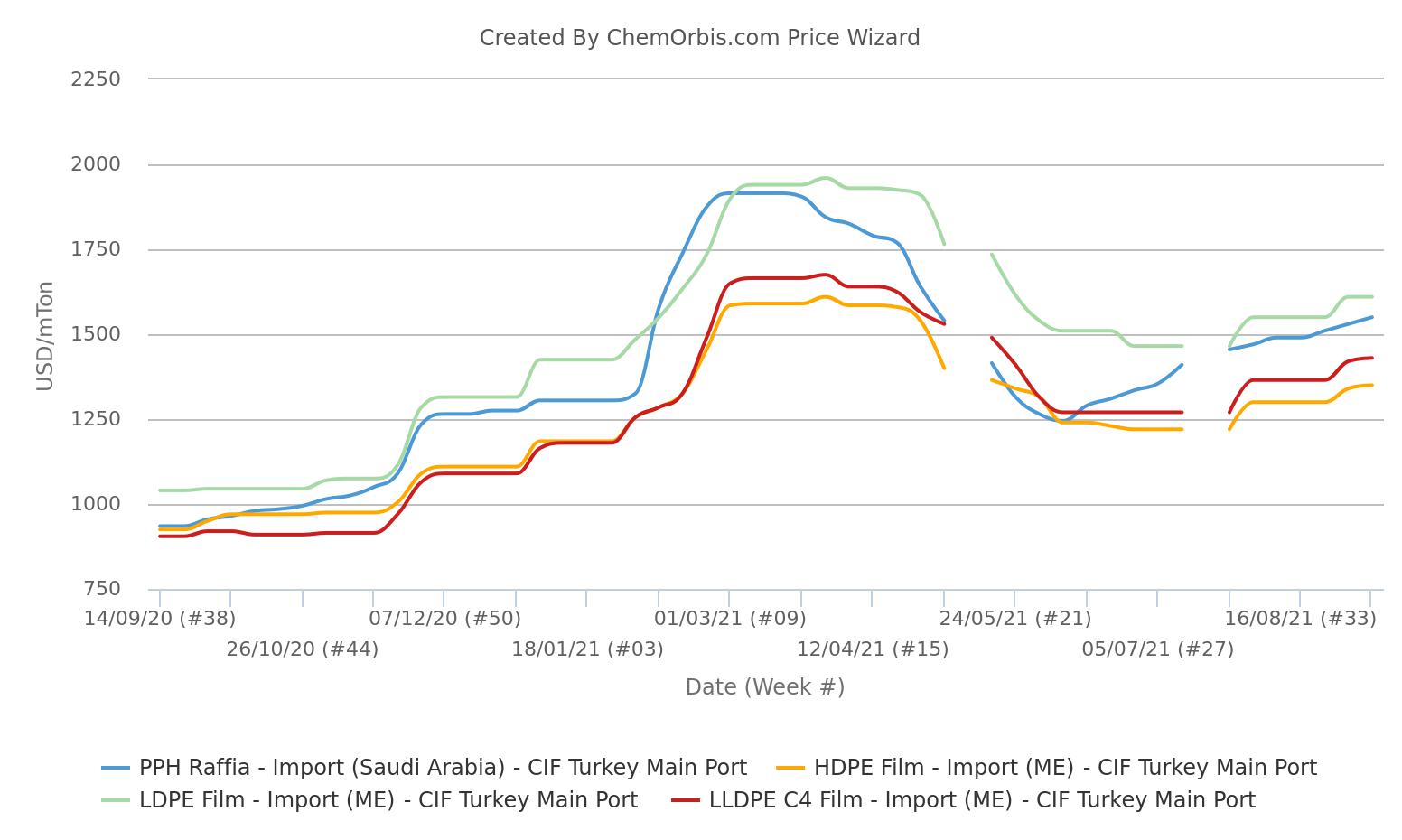

Tuy nhiên, dữ liệu trung bình hàng tuần từ ChemOrbis cho thấy giá PPH raffia và fibre của Ả Rập Xê Út theo phương thức CIF Thổ Nhĩ Kỳ đã tăng 305-335 USD/tấn (24-25%) kể từ khi thị trường chạm đáy vào giữa tháng 6.

Đối với PE, báo giá của Trung Đông theo phương thức tương tự đã tăng tổng cộng 145 USD/tấn (10%) LDPE, 160 USD/tấn (12,5%) LLDPE C4 film và 130 USD/tấn (11%) HDPE film kể từ cuối tháng 7.

Mặc dù việc ngừng hoạt động do Ida ở Mỹ không ảnh hưởng khối lượng hàng, vốn đã vắng bóng trong hầu như cả năm, đến Thổ Nhĩ Kỳ nhưng tâm lý thị trường đã được củng cố thêm bởi sự biến động thời tiết kể từ cuối tháng 8.

Đầu tháng, những người tham gia thị trường thậm chí còn bày tỏ lo ngại về việc nguồn cung tới Thổ Nhĩ Kỳ sẽ giảm sâu hơn nếu người bán trên toàn cầu tập trung hơn vào việc bán hàng sang châu Mỹ, đặc biệt là đối với PE.

Thổ Nhĩ Kỳ đã tách biệt khỏi xu hướng của Trung Quốc

Trong khi đó, sự chênh lệch của Thổ Nhĩ Kỳ với các thị trường polyolefin nhập khẩu của Trung Quốc đã là một điểm đáng chú ý trong nhiều tháng qua.

Những những người tham gia thị trường thường nói: “Chúng tôi đã từ bỏ việc theo dõi sát sao các xu hướng ở Trung Quốc cách đây một thời gian kể từ khi thị trường Thổ Nhĩ Kỳ hoạt động độc lập. Mặc dù chênh lệch với Trung Quốc đang tăng lên, song thách thức về logistic và cước phí vận tải quá cao đã khiến hai thị trường mất cân bằng kể từ khi đại dịch bùng phát vào năm ngoái.”

Giá PE Trung Đông theo phương thức CIF Trung Quốc hầu như đi ngang trong gần hết quý 3 năm 2021, ngoại trừ LDPE được hỗ trợ bởi nguồn cung nước ngoài thấp. Tương tự, giá PPH cho thấy những thay đổi nhỏ do tăng công suất và nguồn cung nhập khẩu khiêm tốn.

Dữ liệu của ChemOrbis cho thấy thị trường PPH raffia nhập khẩu của Thổ Nhĩ Kỳ hiện chênh lệch 425 USD/tấn so với Trung Quốc, mức cao nhất kể từ tháng 4. Đối với PE, chênh lệch giữa hai thị trường là 200 USD/tấn LDPE, 295 USD/tấn LLDPE và 250 USD/tấn HDPE film.

Các thị trường nội địa cũng theo cùng xu hướng nhờ sự gia tăng nhu cầu đối với nguồn cung giao nhanh

Những người tham gia thị trường cho biết sự gia tăng những mối lo ngại về việc giao hàng nhập khẩu đã làm tăng nhu cầu đối với các nguyên vật liệu giao nhanh hoặc ở gần.

Sự kết hợp giữa đợt tăng giá HDPE của Petkim vào thứ Hai và việc cắt giảm phân bổ cho nhiều xuất xứ, bao gồm châu Âu, Iran, châu Á và châu Mỹ, đã thúc đẩy kênh phân phối tăng cao hơn. Về nguồn cung, LLDPE C4 film có chứa slip và LDPE General Purpose tiếp tục là những sản phẩm khan hàng nhất, trong khi HDPE b/m cũng ở mức hạn chế. Những người tham gia thị trường cũng chỉ ra lượng tồn kho PP thấp tại nhà sản xuất nội địa này.

Rủi ro logistic hình thành dự báo đầu tháng 10

Một số người tham gia thị trường đã bắt đầu bày tỏ lo ngại rằng cuộc khủng hoảng vận tải biển có thể trở nên rõ nét hơn vào tháng tới, điều này loại bỏ khả năng giảm giá trên thị trường có giá cao trong nhiều tháng qua. Ngoài ra, nhu cầu từ các công ty sản xuất thành phẩm sẽ vẫn được hiệu chỉnh bất kể nguồn cung hạn chế.