Thị trường PVC toàn cầu đã bị áp lực tăng do các vấn đề về nguồn cung, đặc biệt là trong hai tháng qua. Mặc dù tình trạng thắt chặt kéo dài cũng đã giúp giữ cho giá tăng ở các thị trường địa phương của Châu Âu, nhưng điều này đã làm tăng giá đáng kể hơn ở các thị trường toàn cầu khác, so với Châu Âu.

Mức tăng ở Châu Âu nhạt so với các thị trường lớn khác

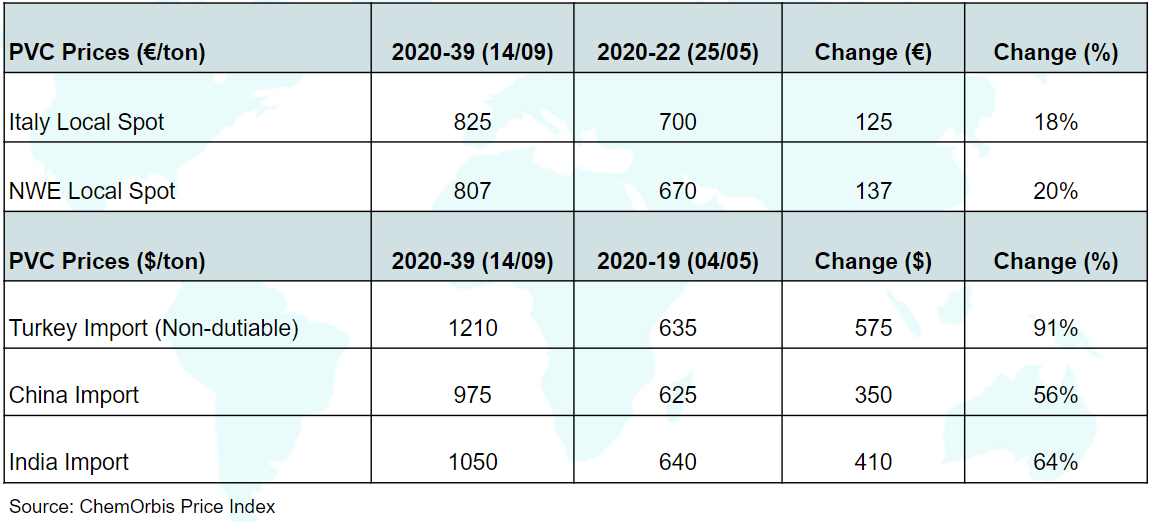

Nhìn sơ qua, thị trường PVC giao ngay tại Ý và Tây Bắc Âu cho thấy sự phục hồi từ cuối tháng Năm, khi giá chạm đáy. Tuy nhiên, một cuộc kiểm tra kỹ hơn cho thấy sự gia tăng tích lũy này nhạt đi so với các thị trường toàn cầu khác.

Thị trường PVC nhập khẩu của Trung Quốc đã tăng 56% kể từ khi chạm đáy vào đầu tháng Năm. Trong cùng khoảng thời gian đó, thị trường nhập khẩu của Ấn Độ cho thấy mức tăng tương tự là 64%. Thị trường Thổ Nhĩ Kỳ, thị trường xuất khẩu PVC lớn nhất cho châu Âu, đã chứng kiến giá nhập khẩu PVC không chịu thuế, chủ yếu là châu Âu, tăng 91% so với mức đáy đạt được hồi đầu tháng Năm.

Chênh lệch giữa giá địa phương của Châu Âu và giá xuất khẩu sang Thổ Nhĩ Kỳ ở mức rộng nhất

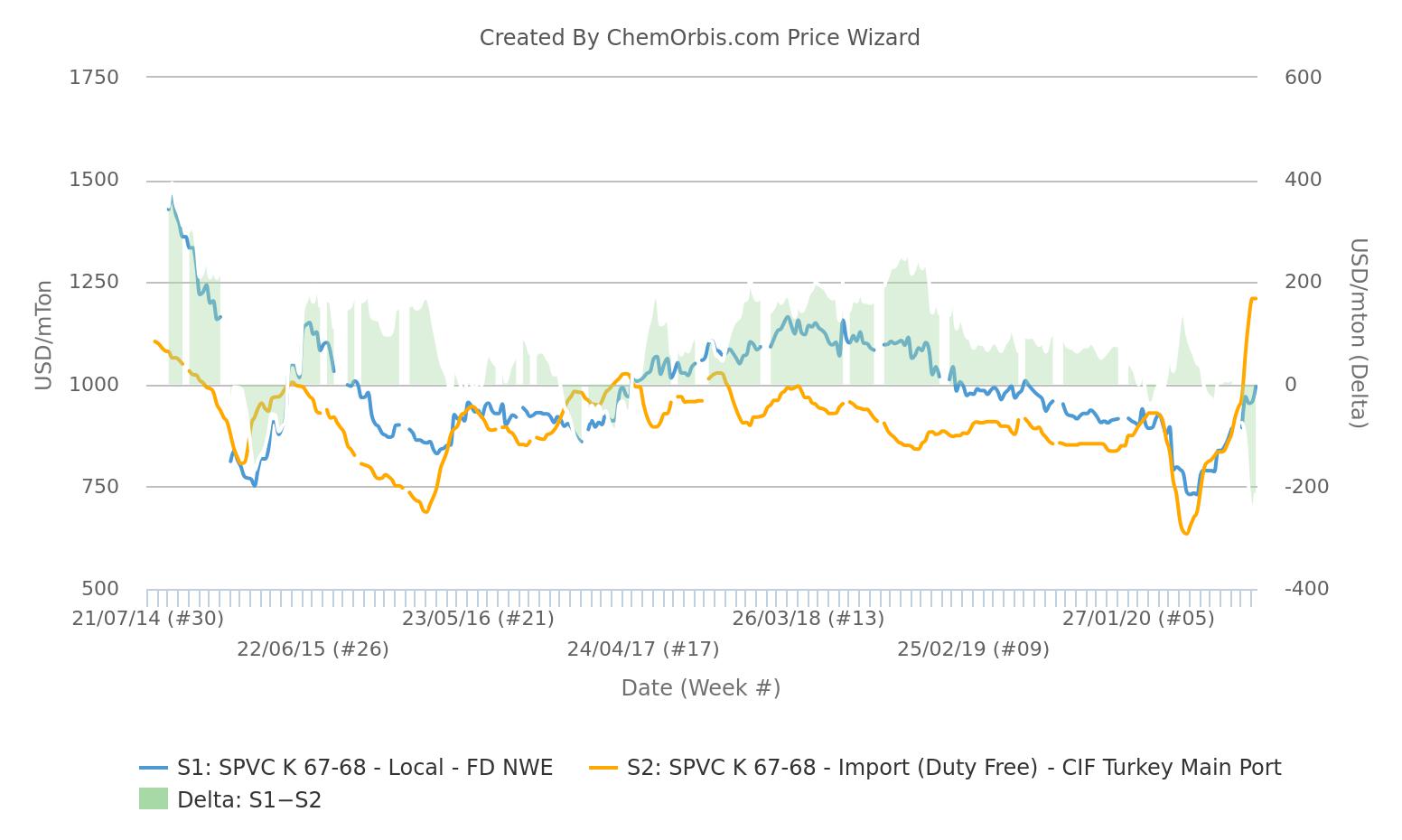

Sự tương phản rõ ràng hơn khi phân tích chênh lệch giá nhập khẩu không tính thuế ở Thổ Nhĩ Kỳ. Theo chỉ số giá ChemOrbis, quy đổi tương đương đô la Mỹ của giá PVC nội địa trung bình ở Tây Bắc Âu thấp hơn USD200/tấn so với giá nhập khẩu cung cấp cho Thổ Nhĩ Kỳ trên cơ sở CIF đối với xuất xứ miễn thuế, cụ thể là Châu Âu. Mặc dù giá nội địa của châu Âu sẽ cao hơn thị trường nhập khẩu ở Thổ Nhĩ Kỳ trong điều kiện thị trường cân bằng, nhưng Thổ Nhĩ Kỳ đã tăng đáng kể so với châu Âu và khoảng cách tăng lên mức cao nhất trong kỷ lục vào tuần trước do tốc độ tăng giá Châu Âu nhỏ

Điều gì đã giữ chân giá tăng ở Châu Âu?

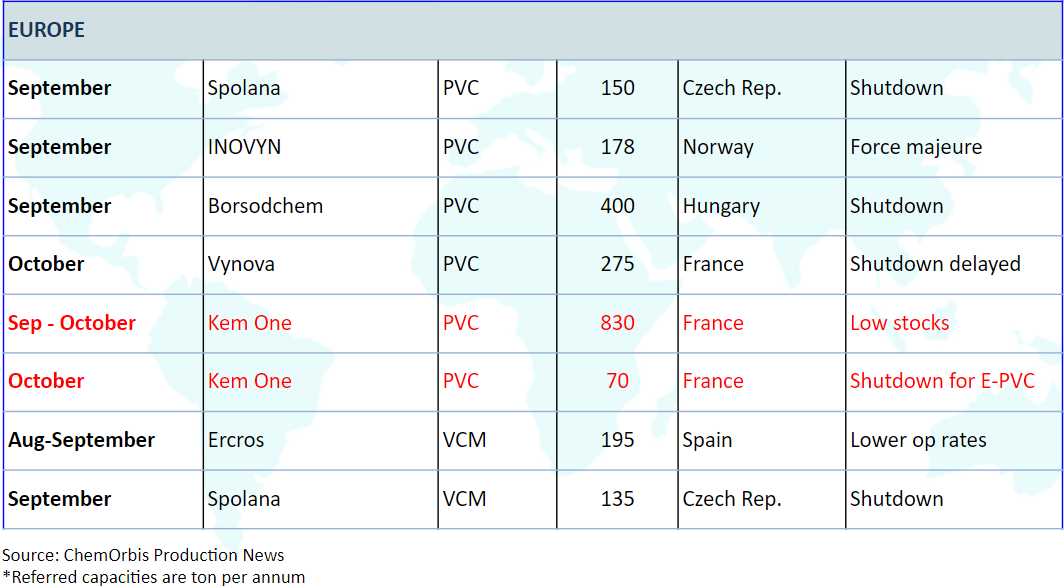

Động lực cung cầu phần lớn được cho là yếu tố chính đằng sau sự gia tăng tương đối hạn chế này của giá PVC nội địa ở Châu Âu. Mặc dù thị trường PVC Châu Âu đã phần nào tìm thấy sự thúc đẩy do nguồn cung giảm, nhu cầu vẫn giảm do đại dịch. Vốn đã được hưởng lợi nhuận tốt tại các điểm đến xuất khẩu, các nhà cung cấp PVC Châu Âu cho đến nay vẫn chưa phản ánh sự gia tăng quá lớn về giá nội địa của họ.

Mức tăng dự kiến sẽ tiếp tục vào tháng Mười

Hầu hết doanh nghiệp dự báo giá sẽ tăng hơn nữa vì tình trạng khan hiếm nguồn cung dự kiến sẽ tiếp tục diễn ra tốt vào tháng Mười, với một số lần ngừng hoạt động theo kế hoạch và không có kế hoạch. Sự cải thiện về nhu cầu cũng làm tăng áp lực tăng giá. Một nguồn tin từ một nhà sản xuất lớn lập luận rằng họ đã nhận được rất nhiều yêu cầu sớm cho tháng Mười trong khi họ đang khao khát được cung cấp một số.

Xem xét sự chênh lệch lớn này giữa các thị trường địa phương của Châu Âu và các điểm đến chính khác, người bán cho rằng một đợt tăng giá khác sẽ là một kết quả thấp trong tháng tới trên đường phục hồi lợi nhuận. Một nguồn tin từ nhà sản xuất cho biết: “Tình trạng thiếu nguyên liệu có thể còn nhiều hơn vào tháng Mười,” cho biết nhu cầu tăng vọt từ các nguồn không thường xuyên. “Động lực chính về giá trong tháng Mười có nhiều khả năng là động lực cung - cầu, hơn là chuyển giao hợp đồng ethylene”, một nguồn tin khác dự báo.

Xem xét sự chênh lệch lớn này giữa các thị trường địa phương của Châu Âu và các điểm đến chính khác, người bán cho rằng một đợt tăng giá khác sẽ là một kết quả thấp trong tháng tới trên đường phục hồi lợi nhuận. Một nguồn tin từ nhà sản xuất cho biết: “Tình trạng thiếu nguyên liệu có thể còn nhiều hơn vào tháng Mười,” cho biết nhu cầu tăng vọt từ các nguồn không thường xuyên. “Động lực chính về giá trong tháng Mười có nhiều khả năng là động lực cung - cầu, hơn là chuyển giao hợp đồng ethylene”, một nguồn tin khác dự báo.